一则8月4日央行发布的通知,给支付宝、微信支付等第三方支付平台带来了一场巨震。

8月4日,央行支付结算司向有关金融机构下发了《中国人民银行支付结算司关于将非银行支付机

一则8月4日央行发布的通知,给支付宝、微信支付等第三方支付平台带来了一场巨震。

8月4日,央行支付结算司向有关金融机构下发了《中国人民银行支付结算司关于将非银行支付机构网络支付业务由直连模式迁移至网联平台处理的通知》(下称《通知》)。

《通知》内容显示,自2018年6月30日起,支付机构受理的涉及银行账户的网络支付业务全部通过网联平台处理。同时,要求各银行和支付机构应于今年10月15日前完成接入网联平台和业务迁移相关准备工作。

实际上这已表示,央行对网联已经给出了时间表,无论是支付宝还是微信支付,都必须在10月15日之前完成接入和业务迁移准备工作。

网联成为第三方支付“通行证”

据了解,“网联”全称为“非银行支付机构网络支付清算平台”,也被称为”网络版银联”,即线上支付统一清算平台,其重要职能是为支付宝、财付通等非银行第三方支付机构搭建一个共有的转接清算平台。

实际上“网联”类似一个“通行证”,以后线上支付必须要经过“网联”这一关,才能进一步完成业务。以前第三方支付机构可以直接与各家银行对接,进行线上支付业务,而新规一出,未来支付机构必须通过与网联对接,才能在线上接入各家银行。业内人士分析,“网联”的运行有利于提升效率、避免第三方支付机构错位承担清算功能以及防范反洗钱、信用卡套现等。

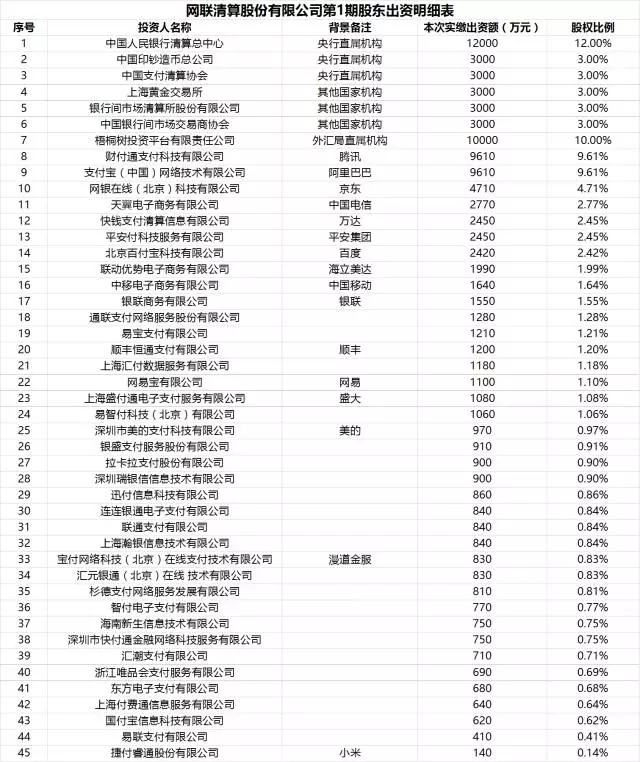

值的注意的是,在《通知》下发前两天,一份包括央行清算总中心、支付宝、财付通等在内的45家机构和企业的《网联清算有限公司设立协议书》被曝光。根据协议,网联注册资本20亿人民币,央行为第一大股东,下属7家子公司出资7.6亿,占股比例达到37%,支付宝和财付通分别持股9.61%,这两大市场巨头未能占据主导地位。

支付宝、微信支付将受影响

值得注意的是,随着“网联”的运行,支付宝、微信支付等第三方支付平台业务将受到影响。

有业内人士认为,网联的出现,对不同的支付机构影响也不同,总的来说,对支付宝、微信支付等第三方大型支付机构的冲击要大于小型支付机构。艾瑞咨询发布2017年Q1中国第三方移动支付数据显示,支付宝市场份额达到54%,而腾讯旗下财付通(含微信支付)市场份额位40,两者共占据国内第三方支付市场94%的份额。

据了解,目前第三方支付机构与银行直连的平均费率通常在千分之二至千分之四左右,大型支付机构的议价能力更强,小型支付机构则相对弱势,因此就成本节约而言,网联的出现对中小支付机构更为有利。

由于第三方支付机构在政策监管和操作规则上存在漏洞,部分支付机构会存在套利行为,如同时在多个银行开设多个备付金账户,挪用资产进行入市投资等。而在新的网联平台下,这种行为将会在根本上得到遏制。

对于消费者来说,“网联”上线会不会增加消费成本呢?实际上,网联本身并不直接跟消费者产生现金联系,第三方支付机构付给网联平台的转接清算成本,可以部分地由其内部成本的下降所抵消,从而原本消费者负担的部分也会相应减轻。

也就是说,网联的设立,不会改变用户对第三方支付服务的使用方法。若系统设计得当,性能良好,则也不会影响用户体验。