移动支付市场支付宝、财付通双寡头格局稳固。而随着无现金社会建设的加速推进,生物识别支付将取代手机扫码支付,成为推动这一进程的核心动能。这也意味着未来的行业格局对各

移动支付市场支付宝、财付通双寡头格局稳固。而随着无现金社会建设的加速推进,生物识别支付将取代手机扫码支付,成为推动这一进程的核心动能。这也意味着未来的行业格局对各个参与者都意味着新的机遇与挑战。

艾瑞咨询近日发布了2017中国第三方移动支付行业研究报告,数据显示,中国第三方移动支付中具有经济效益的交易规模为11.9万亿元。其中,支付宝市场份额为61.5%,财付通为26%。第三方移动支付行业中,支付宝财付通占据着绝对的市场优势。

“有经济效益的意思是,单笔交易能否产生营收,资金归集等B2B业务以及虚拟账户间转账等都是不具有经济效益的业务。”艾瑞金融研究团队李超表示,有经济效益的份额才是支付真正的价值所在,支付的本质在于连接用户、商户和产品,正是因为这种连接的特性,支付能够更多创造商业价值。

以财付通为例,社交为以微信、QQ为入口的财付通带来经济效益,这也意味着财付通能够更好地辨别用户身份,对用户的人际和社交关系进行梳理。

相比之下,支付宝的优势在于与商业和金融业务的相关度更高。一方面围绕商业经营流程的痛点,帮商家实现精准营销,另一方面帮助商家和用户累积信用,更好地获得理财或是贷款等金融服务。这对其市场份额趋稳、今年一季度日活大涨40%都起到支撑作用。

两强在支付领域鏖战正酣,但实际上竞争才刚刚开始。艾瑞估算,2016年我国非现金支付渗透率为42.2%,其中线下扫码支付的渗透率仅为1.9%。这些都表明我国的无现金社会程度并不高,线下支付市场仍然有很大的上升空间。

但随着移动设备渗透率和生活场景覆盖率的日趋饱和,移动支付行业规模的进一步发展需要从新的发力点进行推动。“从无现金社会的进程来看,前几年银行卡的普及让大家降低使用现金的频率,近几年开始进入扫码支付阶段,大家用手机替代了钱包,而未来,人脸识别等生物识别技术会让大家摆脱手机等硬件的束缚,人走到哪里,账户就跟随到哪里。”李超指出,未来生物识别支付将替代手机支付成为推动无现金社会发展的核心动能。

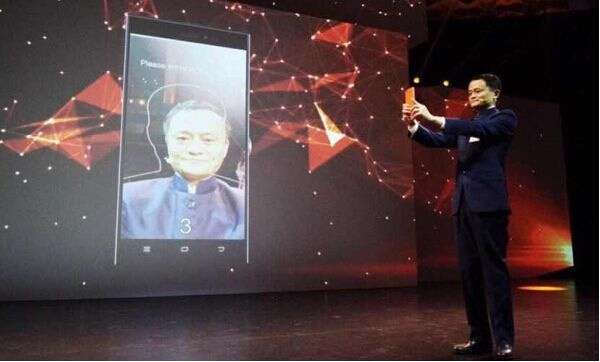

这也意味着在手机扫码时代几家企业建立的行业地位,未来仍有变数。消息显示,目前市场占有率第一的支付宝已经布局生物识别支付。就在不久前,一个网传视频显示,一位测试者不用手机、不输入账号,仅靠刷脸就能实现支付宝支付。支付宝方面已经证实此视频的真实性,并表示已完成“刷脸支付”从实验室到商用的最后一步,不久将会在合作伙伴的门店上线。这也是全球第一家实现商用的生物识别支付产品。