6岁的拼多多还在路上,它究竟还能为市场创造多少价值,日后才能见分晓。

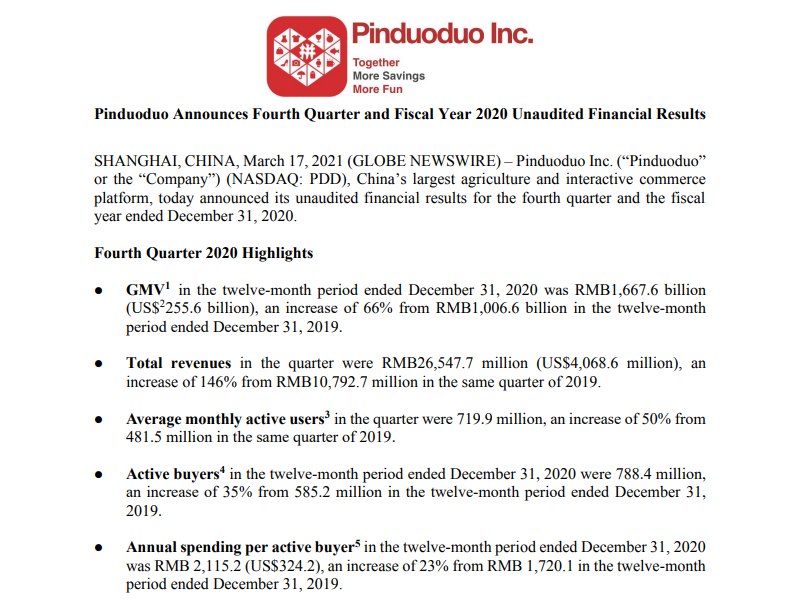

昨日晚间,拼多多发布2020年第四季度及全年财报。财报显示,拼多多第四季度营收265.477亿元,较2019年同期增长146%;全年实现营收594.919亿元,较2019年同期增长97%,已经翻了近一倍。

拼多多的营收数据十分亮眼,但最引人注意的,还是拼多多年活跃买家正式超越阿里巴巴。截至2020年底,拼多多年活跃买家数达到7.884亿,比上年底增加35%,首次超越阿里同期的7.79亿,也远超京东的4.72亿,成为名副其实的中国第一电商。

在财报发布前,拼多多就因春节期间日活两次超越淘宝备受关注。如今在这么短的时间内赶超阿里,拼多多创造了又一个奇迹。此时,这个新面孔才与消费者见面6年。仅从财报可见,拼多多的潜力不容小觑。

然而,也是在财报发布后不久,美东时间3月17日(周三)收盘,拼多多股价大跌7.1%,报收149.46美元,总市值1832.87亿美元。

财报刚出炉股价就大跌,一般而言,只有营收堪忧的公司才会面临这一状况,作为刚刚晋升“中国第一电商”的拼多多,虽然财报并不像上一份那么亮眼,但可圈可点之处也颇多,而股价却不涨反跌。

笔者认为,主要有两方面的原因。

首先是拼多多的GMV和亏损数额不达市场预期。拼多多财报据媒体报道,一位电商行业投资人表示,“我看到财报GMV数据一分钟后,拼多多开始直线下跌。”

财报数据上,截至2020年12月31日止十二个月期间,拼多多的GMV达16676亿元,同比增长66%。据推算,四季度GMV预期约在5800亿,同比增长57%,远低于此前70%-80%的预期水平。

从亏损上来看,第四季度拼多多净亏损13.6亿元,市场预期亏损7.18亿元;2020年全年净亏损71.8亿元,市场预期亏损66.63亿元,2019年同期净亏损69.68亿元。不论在四季度还是全年,拼多多的亏损数额均高于市场预期。

但从另一方面来说,因拼多多在近年来发展增速过快,尤其2020年前期,在疫情重压之下仍然超出预期,这或许会导致后期市场预期偏高。

拼多多的GMV达不到预期,并不代表其增长不够迅速。国家统计局数据显示,2020年,全国网上零售额同比增速为10.9%;而拼多多在万亿元GMV的基础上,增速依旧6倍于行业平均水平,已经十分可观了。

此外,2020年全年,归属于拼多多普通股股东的净亏损为29.650亿元,而2019年净亏损43.658亿元,相比之下,亏损已然大幅收窄。加上已经翻番的营收情况,实际上,拼多多在2020年的业绩表现并不俗。

导致股价下跌最为直接的原因,则是拼多多创始人黄峥请辞。

昨日晚间,伴随着拼多多财报发布,黄峥也呈上2021年度致股东信。信中表示,经董事会批准后,黄峥不再担任董事长和拼多多管理职位,并将交棒给现任CEO陈磊。

此后,黄峥1:10的超级投票权将失效,名下股份的投票权将委托拼多多董事会以投票的方式来进行决策。虽然黄峥承诺,其个人名下的股票在未来3年内还会继续锁定,不出售,但作为创始人的他放弃管理权和投票权,意味着拼多多的未来存在诸多不确定性。

创始人离开对于一个企业的影响不言而喻,2018年9月马云宣布退休计划之后,阿里巴巴下跌3.7%,市值蒸发约1060亿元;2019年9月马云离职当天,市值又蒸发510亿元。此后的一年里,阿里表现平平,甚至发展多次遇阻,蚂蚁集团也未能如期上市。

相比马云离开时已经逐渐稳定的阿里,拼多多目前还在高速发展中,仍然存在着不少较为明显的问题,如业务模式单一化、用户粘性不足、供应链和物流建设还在探索等,这都需要管理层相对稳定,且投入大量资金和人力来布局。黄峥的离开不止削弱了公司实力,也为拼多多的发展方向带来未知。

在致股东信中,黄峥解释了离开的原因:一方面,因行业竞争激烈导致传统竞争存在不可避免的问题,他想跳脱出来,为拼多多“摸一摸10年后路上的石头”;另一方面,则是疫情加速了拼多多内部业务和管理的迭代,新的业务与管理者需要成长起来。

虽然黄峥对辞任后的规划十分清晰,对拼多多的未来也充满信心,但仍然难以打消股东们的顾虑,摆在拼多多面前的问题也依然存在。

当然,也有业内人士分析,拼多多股价下跌不会持续太久。业绩报告可能会影响到其短期的股价表现,但一二季度成绩带给市场的信心还在。从新业务多多买菜的成绩来看,平台的业务拓展值得期待。数据增长放缓,证明拼多多已经开始向平稳期过渡。此外,7.88亿超越阿里的活跃用户,将为拼多多带来足够的市场信心。拼多多的未来仍然可期。

但与此同时,关于黄峥离职带来的影响,拼多多是否能平稳过渡,目前也仍然存疑。

6岁的拼多多还在路上,它究竟还能为市场创造多少价值,日后才能见分晓。