招股文件显示,未来3年京东将向物流体系投入至少10亿美金。但美金变成物流基地需要时间,钱花光了还得再去融。自建物流的发展速度、资金需求成为增长的瓶颈,京东与阿里的差距会进一步拉大而不是缩小。

招股文件显示,未来3年京东将向物流体系投入至少10亿美金。但美金变成物流基地需要时间,钱花光了还得再去融。自建物流的发展速度、资金需求成为增长的瓶颈,京东与阿里的...

提起京东,人们首先想到的就是自建自营的物流体系。强大的物流能力带来良好的购物体验,一直是京东吸引并抓住用户的金字招牌。

2011年完成C轮融资后,刘强东表示 京东将在未来3年投资100多亿加强物流系统 。3年过去了,京东物流投资规模有多大?处理能力有多强?自建自营物流与通过第三方相比节约了多少费用?巨额固定资产投入会不会成为包袱?直到招股文件的披露,关于京东物流的种种疑问终于可以找到答案了。

与物流有关的几个数据与事实:建成规模、处理能力、投资金额等

1 建成规模

从2004年上线,京东就开始陆续在北京、上海、广州设立物流配送中心。货物从供应商到顾客的全过程都由京东经手,都在IT系统的监控和支持之下,都能与供应商实现库存数据共享。根据招股文件,到2014年4月1日,京东物流体系的概况如下:

从人员构成看(保管员、投递员、客服加起来有4.14万名),京东属于劳动密集型企业。

2 处理能力

京东的物流系统不仅庞大,而且高效。借助这个系统,京东可以在43个城市实现 下单当日投递 ,在265个城市实现 下单次日投递 ,两者合计占定单总量的70%。

京东漂亮的运营数据要归功于强大物流处理能力,2013年完成定单3.2亿张,净成交额1039亿元。

借助强大的物流,京东商城为越来越多的第三方产品提供服务、收取佣金。在2013年1039亿的总交易金额中,第三方商品占369亿,占比达35.5%。而且佣金比率逐年提高,2011年是4.0%,2013年达到6.3%。到2014年1季度末,第三方卖家数量达到2.9万家。

3 投资金额

2011年,刘强东放言投资100亿建物流系统。后来,刘强东在多个场合说: 融资的70%将用于物流体系建设 、 物流和研发占总费用的70% 。

据招股文件披露,京东融资逾18亿美元(不包括腾讯今年投入的2.14亿美元),折合人民币约116亿。按刘强东的说法,京东物流投资应在70亿元以上。

这里所说的物流投资包括购买土地、建造库房、购置设施、设备及系统软件研发等等。这些投资形成的都是固定资产,但招股文件显示截至2013年未京东账面固定资产为35.3亿(其中土地使用权5.98亿、设备软件等10.2亿、在建工程12.4亿)。

也就是说,京东历年来在物流方面的投资不会超过35亿元,这是一个令人失望的数字。拿物流体系做招牌,去撑起1500亿市值,35亿太勉强了。

融资110多亿,形成固定资产35亿,其余的80多亿都亏掉了,仅招股文件披露三个财年(2011、2012 2013)就亏掉39.34亿。

4 日益沉重的折旧摊销

尽管35亿固定资产有些令人失望,但的京东折旧摊销负担已经不轻。

对于固定资产,通用的会计处理方式见下表:

对于土地使用权(无形资产)则按40年至50年平均摊销。

2011 2012 2013年,京东折旧和摊销分别为7395万元、1.86亿元和2.93亿元。 根据招股文件披露的规划,京东固定资产总值将在三年内突破100亿,每年折旧、摊销超过10亿。对于连年亏损的京东,它们会使盈利看起来更加遥远。

5 相当一部分租赁物业没有产权证

正应了萝卜快了不洗泥这句话,京东招股文件中说 18%的仓库、39%的配送站和41%的办公场所的出租方没有向我们提供必要证照,证明他们的所有权。

京东是大公司,又要在美国上市,租赁物业当然要看产权证,业主有的话当然会拿给京东看。

京东150万平米与物流相关的建筑有相当一部分是租赁的。租赁也无妨,但连产权证都没有拿到看到,就太不严谨了。

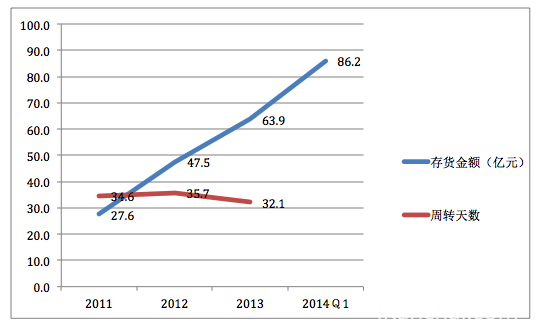

6、海量存货

京东庞大的物流体中沉淀着海量存货,近三年来存货周转天数有小幅下降,但金额却直线上升。特别是2014年一季度未,存货金额蹿升到86.2亿元。2013年存货周转天数是32.1天。

这些存货由6000家供应商提供,平均账期38.6天。中国人最明白 平均 的意味,6000家去结1000亿的帐,综合实力靠后的几千家,可能要等两三个月才能收到货款,这意味着京东占压了合作企业宝贵的流动资金。用户体验好,供应商体验却差了。

横向比较:京东的物流价值如何呢?

1 京东VS苏宁:京东物流未必是 中国第一

在纯电商当中,京东的物流体系无疑排名第一,但与日思夜想要转型为电商的苏宁相比则未必。

根据招股文件,京东2011 2013 2013财年营收的87%、82.2%和81.9%是电器及家居用品,与苏宁的结构相近,不妨与 苏宁物流云 比较一下。

根2013年财报,苏宁在19个城市建立了物流基地(另有17个在建,22个完成土地储备),5000个配送站、5万名快递员。在北京、南京、广州等12个城市实现半日送达,其它城市基本在24小时内送达。

2013年末,苏宁固定资产、在建工程、土地使用权账面值分别为107.5亿,39.4亿和52.4亿,合计近200亿。上述资产包装苏宁在全国近1500家实体店,由于没有披露多少属于门店、多少属于物流,但可粗略估计流投资规模与京东不相上下。

2 京东VS当当:京东成本优势不明显

自给自足的物流体系让京东获得了绝对的控制力,并给予用户很好的购物体验,成为拓展市场的一块金字招牌。但在公布招股文件之前,自建物流能否节省成本是个问号。

当当在物流方便投入没有京东多,但也有39万平米的仓储面积。借助第三方物流,当当在19个城市实现当时送达,在158个实现次日送达。 把京东履约成本(包括进货、验货、仓储、分拣、运输、投递等)占营收的的比值与当当网一比,发现只有后者的一半。2013年,京东这项指标为5.9%,而当当为11.5%。看上去,京东的物流成本优势发挥得不错。

(最近三年,京东、当当履约成本占营收的比重)

其实,京东自建、自营的物流体系发挥的作用没有看起来那么大。

2013年,京东用户平均每人下了6.8张定单,定单金额321元,而当当定单金额仅为99元。也就是说,同样花16元,送320元的货,送货成本占货值5%;送99元的货,成本就占货值的16%以上。所以,京东客单价高(家电占比高),是其履约成本占其营收比例小的直接原因。

总之,京东自建的物流系统在提高用户体验方面有价值。但与当当、聚美优品、唯品会等没有投这笔巨资的电商相比,并没有体现出成本上的优势。

3 估值:京东被高估还苏宁被低估?

2012年,张近东表示:京东商城并非苏宁对手。 一个没打过仗的小孩,怎么和他去打呢? 2013年,张近东再次表示:说京东是小孩子绝非自负。

2014年,即将上市的京东市值将达到250亿美元(1500亿人民币以上),苏宁云商(02024)市值仅有480亿。京东估值三倍于苏宁,张近东的 小孩论 被当做笑话。

但京东真的比苏宁值钱三倍吗?不要说中、美两国资本市场估值不同,就说马云或者巴菲特要收购,在他们眼里京东价格会是苏宁的三倍?

可以从两个角度进行分析。

首先根据获利能力估值 。两家的年交易金额都是1000亿出头,但苏宁毛利润率为15.2%,京东只有8.4%,毛利润相差近70亿。在零售价格基本相同的情况下(由于价格战),谁进货价低、谁的毛利润就高。苏宁深耕家电零售24年,供应链管理能力远胜于京东。

其次可以把苏宁拆成五块分别估值。第一块是1500家门店,就算每家每天有只一百名顾客购物,全年就是5475万 活跃用户 ,比京东的4740万还高。如果打包出售,每家门店按3000万估算,总值已经是450亿了;第二块是规模不次于京东的物流体系;第三块是易购,最后两块是红孩子和PPTV。要是五块资产加起来只相当于京东的三分之一,那京东太贵了。

所以,不是苏宁被低估,就是京东被高估了。

自建物流模式是否符合时代潮流

与苏宁、京东不同,阿里用社会化思路解决物流问题。2013年,第三方物业公司为淘宝、天猫、聚划算三大平台投递50亿个包裹的投递,日均1370万个,从业人员接近100万。

京东无疑要发展,现在有4万物流人员、未来可能是8万、16万、32万,这样下去会把百万大军纳入上市公司吗?

百货公司服务差、价格高、数量少,于是出现苏宁、国美、大中。苏宁走实体店的路子,发展了20多年销售额1050亿出头,市值460亿。

电商兴起之初,社会提供不了可靠物流配送服务,所以京东投资建设、全程管理的流体体系能给用户更好的购物体验。京东虽是电商,但对物流体系的思考却是传统的。沿着这条路,京东不到10年GMV达到1040亿,市值1500亿。

阿里也是电商,但物流按社会化思路解决,发展了15年GMV达到1.5万亿,市值1.3万亿。

电商的腾飞,强力带动物业流发展,它们会争抢着与电商巨头合作,比服务、拼价格,阿里们可以坐收渔利,用户获得的服务和体验必将日益改善。

招股文件显示,未来3年京东将向物流体系投入至少10亿美金。但美金变成物流基地需要时间,钱花光了还得再去融。自建物流的发展速度、资金需求成为增长的瓶颈,京东与阿里的差距会进一步拉大而不是缩小。