今年以来,阿里巴巴和京东的股价连创新高。阿里巴巴连续N季盈利,京东连续N季亏损,今年1季度才实现真正盈利。为什么连续赚钱的和连续赔钱的股价都在涨,唯独连续18个季度盈利的唯品会不被人看好?

6月30日,德意志银行将唯品会的评级由“买入”下调至“持有”,同时将目标价从$15.5下调至$12.6。当天,唯品会股价随即暴跌8.5%,随后的一周股价进一步下跌4.74%。

今年以来,阿里巴巴和京东的股价连创新高。阿里巴巴连续N季盈利,京东连续N季亏损,今年1季度才实现真正盈利。为什么连续赚钱的和连续赔钱的股价都在涨,唯独连续18个季度盈利的唯品会不被人看好?

7月11日唯品会和京东联合发布抵制不正当竞争行为,直指天猫利用其市场垄断地位,以各种方式要求商家签署所谓的“独家”合作,并从京东和唯品会等平台退出,否则将会受到削减活动资源、搜索降权、屏蔽等处罚。

已经面临业绩增长压力的唯品会,接下来将面临越来越激励的竞争。阿里要保护自己服饰品类的传统垄断优势,而京东希望突破服饰,提升自己的盈利能力。而以服装箱包为主的唯品会,将面临前所未有的竞争挑战,股价何去何从?

投行从看好到观望

在过去的一年阿里巴巴股价上涨79.46%,京东股价也大涨90.61%,而唯品会股价却下跌了18.70%。

德银看到6月行业广泛的促销后,认为这会对唯品会造成竞争压力,并担忧其未来的增长。

德意志银行的担忧可能是当大量电商都开展类似618、双11这样的促销时,消费者会更愿意在促销季去对应的平台购物,这必然影响到唯品会这样的特卖电商。

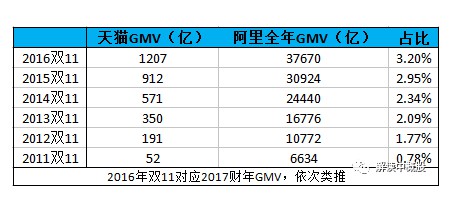

我们整理了最近几年各大电商促销期间的GMV(或订单量)对其全年GMV占比,并观察其趋势,以验证这一观点的合理性。

先来看阿里双11的数据。双11作为国内影响力最大的电商促销节日,数据也最完整。可以看出双11贡献的GMV占比从2011年的0.78%上升到去年的3.2%。

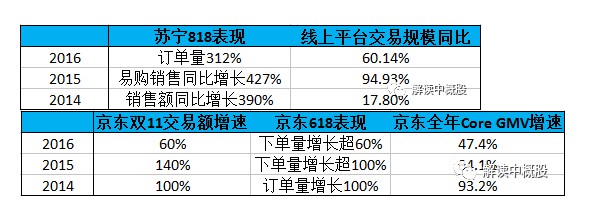

再来看苏宁和京东。

这两家公司并没有公布具体数据,但由于促销季的交易额/订单增速高于全年GMV增速,所以可以得出一样的结论——促销季的GMV占比越来越高。

我们认为,从表面来看,德意志银行的担忧是正确的。特卖指的是特定的时间段里,以优惠的价格出售指定的商品。当整个行业都在每年特定的时间段,以优惠的价格出售商品时,特卖电商的优势似乎的确会受到冲击。

但是德银可能忽略了一点,那就是唯品会主要经营的品类是女式服装和化妆品,这并非京东和苏宁的强项。唯一可以对唯品会造成冲击的是天猫的双11。

此外,唯品会并非置身于促销节之外,他们也有属于自己的促销节日——419全球特卖狂欢节。如果搞促销可以夺走别人的客户,那么当行业里所有的玩家都有自己的促销节日时,对彼此的影响将在一定程度上相互抵消。

没有新故事的唯品会

实际上唯品会股价曾经在2015年4月一度达到$30的高点,上市以来股价涨幅超过30倍,随后就开始漫长的下跌过程。截止到今年7月7日,其收盘价为$10.05,仅为最峰值的三分之一。

今年以来,阿里巴巴和京东的股价连创新高。阿里巴巴连续N季盈利;京东连续N季亏损,今年1季度才实现盈利。为什么连续赚钱的和连续赔钱的股价都在涨,唯独连续18季盈利的唯品会不被人看好?

股价反应的是投资者对未来的预期,当预期改变的时候,股价就会改变。阿里巴巴在上个月的投资者大会后,一跃成为亚洲市值最大的公司。当德银下调唯品会评级的时候,他们却上调了对阿里的目标价27%至$201。

他们认为阿里巴巴核心电商业务的增长潜力来自于对数据利用的不断改进、公司长期变现的机会广阔、用户参与度持续增长。阿里在投资者大会中宣布2018财年的营收增速有望达到45%-49%,高于市场预计的35%,显然包括德银在内的多数机构和投资者认可了阿里的逻辑,推动阿里巴巴股价提升。

从西方经济学的角度看,当经济由衰转盛的时候是投资股票最好的时间。具体就某家公司而言,当从长期亏损进入盈利期的时候,正是投资该公司的最佳时机。京东就是一个极佳的例子。由于在物流等方面的大量投入,其在过去多年处于亏损阶段,而现在他们正逐渐进入收割期,股价因此上涨。

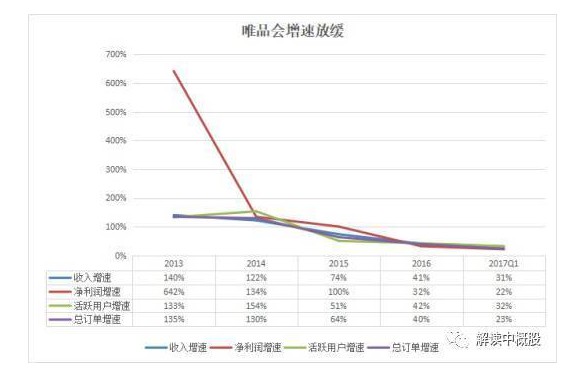

唯品会的问题是虽然一直在盈利,但是增速却在放缓,同时又拿不出新的东西证明自己的盈利能力可以维持下去。

在过去几季,他们面临着行业性普遍存在的问题——新用户增速放缓,这导致了收入、净利润和订单量增速下降。

除了新增用户增长趋缓以外,存量用户参与度难以提升也是增速放缓的主要原因。

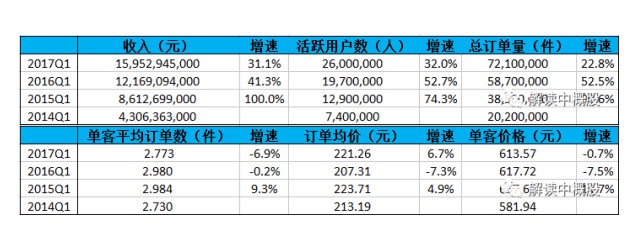

财报提供了收入、活跃用户人数和总订单数量。我们以此计算出另外3组数字。

单客平均订单数量:总订单量/活跃用户人数,从上表可以看出,平均单个用户在17年一季度下了2.773个订单,虽然比2014Q1的2.730有略微提升,但比去年同期的2.980下跌了6.9%。这可能意味着老用户的粘性正在下降!

订单均价:收入/总订单量,17Q1单个订单的均价为221.26元,同比增长6.7%。

单客价格:收入/活跃用户人数,17Q1为613.57元,和去年同期基本相同。

从这里可以看出,近年来,无论是用户下单的次数还是每笔订单的价格都没有明显提升。

品类拓展速度太慢

用户增速缓慢的主要原因是唯品会品类拓展缓慢。唯品会原有的客户群体为年轻女性,如果过于专注于某一目标群体,那么在发展到一定阶段后,很自然地会面临天花板的问题。通常的解决方法是通过拓展更多品类以吸引其他群体。以目前来看,唯品会在这方面的努力效果并不理想。

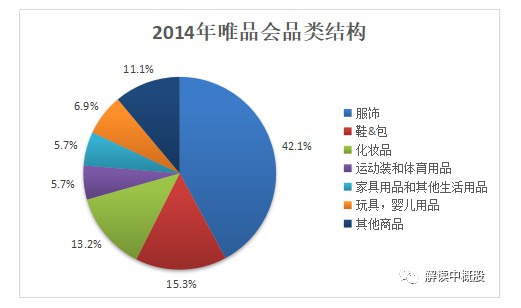

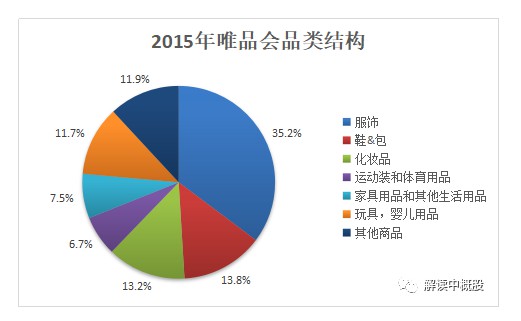

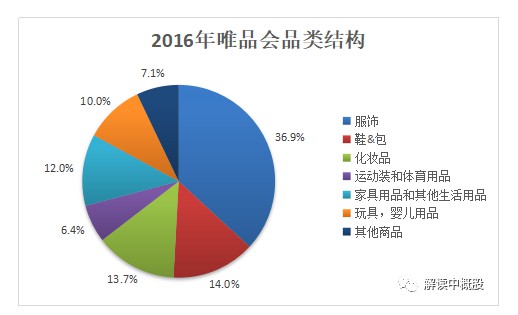

2014年,唯品会70.6%的产品收入(Product revenues)来自于服饰、鞋&包和化妆品。这一比例在2015年下降到62.2%,但在2016年却反弹至64.6%。其他商品的占比则从2014年的11.1%下降到2016年的7.1%。

2016年该业务甚至出现了负增长。从一年前的46.83亿下降至39.14亿元,降幅16.4%。由此可见,唯品会在拓展其他品类时,面临的困难并不小。

唯品会实际上在扩张品类上一度非常激进,在2014-2015年,内部创新孵化了各种垂直APP,但大多数阵亡,也因此流失了大量的优秀骨干人才。到2016年才开始聚焦唯品会核心业务。

当然品类扩张,几乎是所有垂直电商的痛。除了京东突破了,至今还没有成功的案例。无论是传统的苏宁易购,还是老牌电商当当网、聚美优品。大多数独角兽电商,也在扩品类过程中走了很多弯路。

自建物流,物流成本上涨

品类扩张艰难,用户增长乏力,唯品会还面临着加大自建物流投入,带来的物流成本上涨的压力。唯品会在过去的两个季度履约费用率有所上升,从16Q3的8.5%上升到17Q1的9.0%,主要是受到增建物流中心和增加配送人员的影响。

今年一季度,唯品会实现订单7210万,93%由自己的快递员配送,以2.3万名快递员计算,对应每人配送2915单。这一数字低于去年4季度的3690单。原因有两个,首先,1季度的订单量较去年4季度少;其次,本季新增3000名配送员,导致平均每人的配送量降低。我们认为,唯品会在未来将通过以下方式提升订单量,实现规模效应。

试水VIP超级会员。唯品会的超级VIP会员可以享受“超级VIP专场”所带来的专享价优惠、免邮费、退货免费上门揽件等服务。亚马逊的Prime会员年消费高达1500美元,而非会员仅为625美元。参考亚马逊,相信VIP超级会员未来可以带来更多的订单。这一招,主要是解决老用户粘性的问题。

配送范围拓展。截止到1季度,唯平会可以实现93%的订单由自己完成配送,这一数字在去年同期是83%。随着更多的客户可以享受高质量的物流服务,来自新覆盖地区的订单数量也必定会增加。

唯品花刺激销量。“先购物后付款”的消费金融产品可以提高销量,这已是得到了业界公认。2016年底使用唯品花支付的占比超过了15%,而今年419,这一比例为21.1%。显然这一比例还有增长潜力,未来随着唯品花的渗透率不断提升,会继续刺激订单量增长。

金融业务发展迅速,但短期难以扭亏

除了物流以外,金融也是唯品会在近年大力开展的新业务。金融业务在2015年发展迅速,在第一季就完成了2014年几乎全年的指标。唯品会因此在2015年底成立互联网金融事业部,将金融立为核心部门。在过去的一年,唯品金融获得了第三方支付牌照,在供应链金融、理财、消费金融、保险等业务也稳定发展。

消费金融的核心要素是场景、资金成本和风控。对于唯品会来说,其最大优势是电商平台所提供的消费场景,这将大幅降低他们的获客成本。但就短期来看,他们仍然需要通过补贴等手段培养用户粘性。唯品会还处于投入期,目前每年亏损大约5亿。

综上所属,唯品会股价自2015年一路下行的原因既有用户增速放缓、品类拓展过慢、自建物流,新业务开销巨大等自身原因,还有外部竞争加剧的因素。

https://www.huxiu.com/article/204497.html