近期,国内百货公司一连串发布了第一季度业绩报告,在大家唱衰百货发展和百货谋求转型的今天,“成绩单”显示不少企业出现了“开门红”。在一季度的业绩报

近期,国内百货公司一连串发布了第一季度业绩报告,在大家唱衰百货发展和百货谋求转型的今天,“成绩单”显示不少企业出现了“开门红”。在一季度的业绩报告中,国内不少百货利润普遍出现同比增长。

如,王府井2017年第一季度营业收入52.5亿元,同比增长10.9%;天虹第一季度营业收入47.5亿元,同比增长2.1%;茂业第一季度营业收入31.3亿元,同比增长75.5%。

但有业内人士认为,尽管一季报利润增长的现象普遍,但真正实现营收、利润双增的企业主要还是那些在创新商业模式、转型升级等方面初见成效的。

以下选取了王府井百货、天虹商场、银泰百货、百盛集团、茂业国际,通过其2016年业绩报告从不同维度分析解读国内百货对转型和创新的探索及其成效。

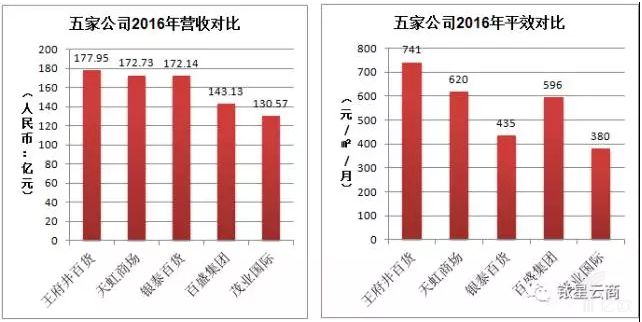

1、营业收入及平效

王府井

营收上王府井位居首位,且营收平效上也以741元/㎡/月稳坐头把交椅,王府井营业收入主要来自于其旗下各门店的商品销售收入以及功能商户的租金收入,其中全年商品销售收入为169.58亿元,占总收入的95.3%。

从区域销售看,其销售增长除新开门店外,主要来自中西部二、三线城市门店,焦作王府井、鄂尔多斯市王府井、太原王府井、南宁王府井及西宁王府井销售额实现逆市增长,王府井百货近年来大力推进购物中心和奥特莱斯业态发展,主营业务覆盖传统百货、购物中心、奥特莱斯、超市四个主力业态,在零售行业内逐步形成新的领先优势。

天虹商场

天虹商场在营收及平效两个指标上均属亚军的位置,与其为顺应消费升级,从强化顾客全渠道购物体验、推进百货门店品牌更替和商品主题编辑,打造自营Rain系列百货集合店;超市方面发展全球直采业务,提升生鲜直采占比,扩大自有品牌业务;以及新开门店,提升市场影响力等方面持续推进紧密相关。

银泰百货和百盛集团

银泰百货和百盛集团营收上分列第三和第四名,但百盛在平效上赢得反转,以596元/㎡/月紧跟天虹居于第三,遥遥领先于银泰百货的435元/㎡/月,银泰傍上阿里后业绩平平,沦为他人做嫁衣?毕竟成为阿里的子公司之后,银泰是否能在没有财报负担的情况下,尝试更多线下零售的玩法,并将它们转化成实际的销售收入,还很难说。

茂业国际

茂业国际营收虽比上年增加42.6%,表现抢眼,但380元/㎡/月的平效实属过低,且营收增加主要是由于秦皇岛茂业、成都仁和与内蒙古维多利已作为其附属公司财务报表合并的情况下,茂业同店销售所得款项总额为81.61亿元,较2015年同期下降5.9%,编者估计此境遇与茂业10余家百货门店向购物中心转型改造关联较大,随着门店改造的完成,2017年茂业国际迎来客流及营收的大幅增长也是可以预见的。

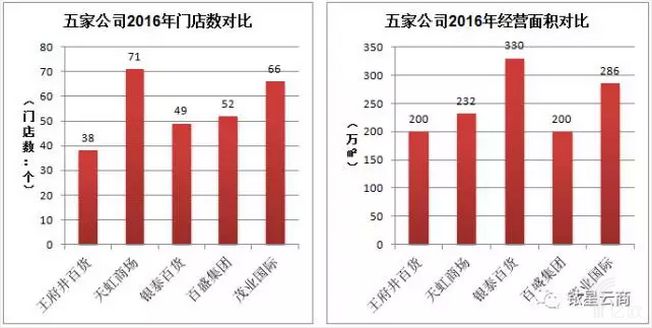

2、门店数及经营面积

百盛2016年财报更是提出要与九龙仓合作在2017年将开出一间全新零售概念店——Parkson Beauty,这是一家主要销售美妆及护肤产品的专卖店,期待能在化妆品这个注重体验、个性、品质的细分市场分得一杯羹,有数据指出,百盛集团在去年直接销售较2015年增加了人民币1.37亿,得益于化妆品和集团服装及自营品牌的增长,在2017年百盛能否实现华丽转身,让我们满含期待吧。

王府井

王府井的开店数是五家公司中最少的,但值得同行警醒的是,这家京城老品牌百货也开始向便利店这一红火发展的业态进攻了。今年3月底,王府井集团与爱便利签约,双方表示将成立合资公司,在北京地区布局社区便利店。仅两个月时间,通过直营和“翻牌”改造夫妻店,王府井爱便利便已开出106家门店,这创下了全国零售业同行开店的新纪录。

王府井集团副总裁周晴预计,凭借王府井的品牌优势和供应商资源,加上爱便利已有的模式,到年底,王府井爱便利总共会开出300家店,到2018年将超过1000家。果真如此,对王府井来说,便利店业态也寄托着成为集团第五大业态的厚望。

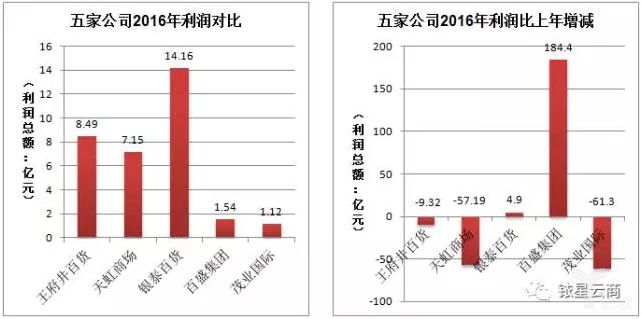

3、利润总额及利润同比增减

百盛是在2015年利润总额亏损人民币近1.83亿元的基础上才有了同比184.4%的大幅增长,总体上只是利润扭亏转盈罢了。

2016年财务报告中,银泰用了“表现良好”四个字来总结与阿里合作的一系列O2O产品,并表示将与阿里进一步融合,这在利润总额上也得到了明显体现,与其它四家百货公司相比,银泰是唯一一家年内利润达到人民币10位数的企业,编者分析原因有以下几点:

自持物业比例较高。

银泰这些年一直激进扩张,“百货+地产”的模式也如影随行。2005年,银泰百货引入美国华平投资集团之前,只有在浙江省内的3家店,随着银泰百货2007年3月在香港上市,该公司门店迅速扩张至30家。

至2016年年底,银泰共有49家门店,在浙江就有32家门店,都处于“黄金地段”,依托区域的品牌优势,拿地的位置都较为理想,处于核心商圈,自持比例显著提高,自持物业对零售商来说,前期资金压力明显,但后期可以显著减少租金开支,不过只有实力雄厚的零售商才能做到这一点,而银泰刚好就有这样的实力。

购物中心数量较多。

相较于其它公司,银泰49个项目中购物中心占20个,且体量多为十多万平米,在大多数百货转型购物中心的形势下,银泰走在前沿,相同地段来说,购物中心的产品更全、功能更丰富,聚客能力和盈利能力都大大超过百货。

创立银泰in品牌。

in是银泰2014年6月发布的高端奢侈品牌,由银泰集团旗下银泰裕盛商业管理公司进行统一管理,共有四个项目:北京银泰in01、杭州湖滨银泰in77、北京王府井银泰in88、成都银泰中心in99,项目虽少却精,是属于银泰商业一块核心资产,且不属于阿里控股。

笔者认为,这一独立的品牌有利于银泰品牌价值最大化,扩大品牌影响力,确立其奢侈品零售商的龙头地位,这有利于更好地服务于高端顾客,给他们带来高品质的生活方式和购物体验。

与阿里合作O2O产品。

多渠道服务顾客。双方合作主要起了企业营销、商品规划、日常营运、付款、退款系统、物流、端口6个方面的作用,这些合作都是为了顾客的消费,满足他们消费升级的需求。

这些合作对迎合当下的消费趋势起到了非常积极的作用,在别的实体零售商还在犹豫是自建电商平台,还是与大的电商平台合作,抑或是与电商决裂,坚守自己实体的时候,银泰的全渠道模式自然是大势所趋,顺应潮流的,而技术方面就交给行业老大阿里去做,自己只负责产品,这就有利于其快速去库存回笼资金,这正是合作共赢最好的诠释。

结语

总体来看,作为百货行业领头羊的五家百货公司的去年业绩表现一般,并未扭转百货业发展困难态势,今年一季度的成绩渐有喜色,能说明百货零售吹响回暖号角?当然,转型和创新的效果需要经历一段时间才能更好显现,五家公司面对实体零售大市场低迷环境均做出了自己的战略性改变和创新,创新形式有雷同也有差异,未来中国百货市场格局又将如何,时间会是最好的验证。