[db:简述]

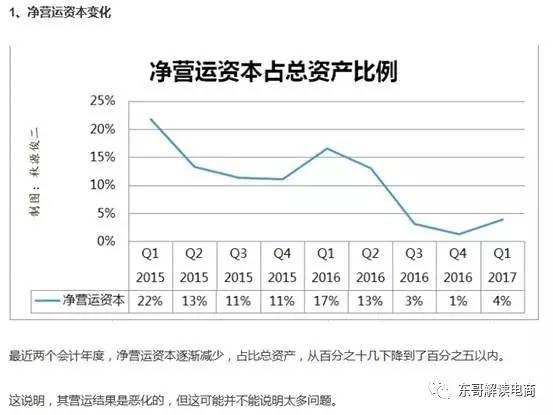

【东哥解读电商】京东集团在2017年1季度首次实现GAAP下盈利,随之而来的是圈内人士的各种讨论。网上一篇名为《京东走进的那个良夜,有点儿黑》的文章认为,京东近两年的净运营资本/总资产在下降,得出结论是,京东的运营结果在恶化。

那么,真的是这样吗?DonG东哥零售研究部行业分析师赵骐认为,实际情况恰恰相反,而是京东运营效率的体现。

▲ 来源:网上文章 《京东走进的那个良夜,有点儿黑》

► 净运营资本占比下降并不是因为运营恶化

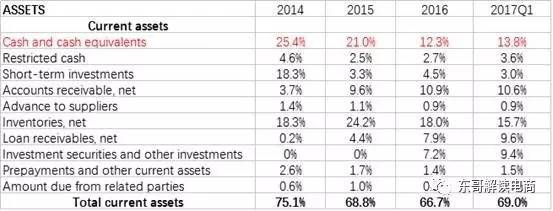

我们看一下京东自上市以来的流动资产占总资产的比例。首先,京东流动资产占比的确是在下降,从2014年底的75.1%下降至今年3月底的69%。再细看具体结构,拖累京东流动资产的主要是现金,从2014年底的25.4%下滑至2017年3月底的13.8%。

▲ DonG根据京东历年次财报整理

现金的减少是否就意味着运营恶化或者危机即将来临? 我个人并不这么看。

上市公司回报股东的方式有两种,资本利得(Capital gain)和分红(Dividends)。资本利得指的是通过买卖股票的差距赚取利益,说的再简单点,就是股价要上涨,而如果想让股价上升,公司就需不断扩张业务,开发新市场、新产品,提高EPS。分红指的是上市公司将自己的盈利反馈给股东。

资本利得是花钱扩张现有业务,分红则是把钱给分掉,所以,无论哪种方式都需要现金。也就是说,如果一家上市公司持有大量现金,既不扩张又不分红,这肯定不是一家好公司,没有人愿意投资这样一家公司。

京东才刚开始盈利,所以,一直没有分红,他们一直把赚来的钱重新投入到自己的业务中,最终实现了由亏损到盈利的翻转。这完全是一家积极向上的公司。

所以,有说法认为,京东流动资产已经无法覆盖流动负债,推断京东运营状况在恶化。但实际情况恰恰相反,这其实是京东运营效率的体现。

首先,简单介绍下流动比率这个概念。流动比率=流动资产/流动负债,当这个比率大于1的时候(也就是净运营资本为正),代表公司有能力应对短期要到期的债务。而当这个比率小于1的时候(净运营资本为负),代表公司可能面临债务危机。

但需要注意的是,这个比率绝对不是越大越好,如果这个比率过高,意味着公司闲置了大量资产(比如闲置大量现金,既不拿去扩张,也不分红),如果这个比例只比1高一点的话,说明公司把运营效率发挥到了极致。

以银行为例子。商业银行的主要收入来自于存款和贷款的利差。如果银行把钱全都放贷出去的话,那么其收益将最大化,当然风险也很大,因为那样就无力应对人们的取款需求。但如果发放的贷款不足,那么虽然有能力应对取款需求,但也造成了资源浪费,失去了收益。

所以,理论上最好的情况是每一笔存款到期的同时,另一笔贷款刚好到期(不考虑活期存款的情况下),这样的资源利用率是最高的。当然,现实中这种情况根本不可能发生。

那么,到底流动比率要多少才合适?这个问题并没有统一的答案,不同行业有不同的情况,常规做法是和同行进行比较。我们就以和亚马逊的比较来看一下,京东的流动比率是否合适。

▲ 来源:DonG根据历年公司年报整理

可以看出,京东和亚马逊的流动比率都非常低。这其实和他们低毛利率的策略有关,由于毛利低,所以周转必须快(也就是薄利多销),资源利用率必须高。由此可见,京东极低的流动比率不仅不是因为运营恶化,反而是运营效率极高的体现。

► 短期贷款占比提高不是什么债务置换

《京东走进的那个良夜,有点儿黑》文章还谈到了京东短期债务占比提升的问题,并以此揣测京东债务置换的动机。在我看来,根本没有什么债务置换。

理论上说,资金成本从便宜到贵,依次是自有资金、通过债权获得的融资、通过股权获得的融资。即一般情况下,公司应该优先利用自有资金,然后是借债,最后是发行股票融资。

可见,有些人对于京东为什么宁可付利息也不愿意继续压榨供应商的动机,真是想太多了。

▲ 来源:网上文章 《京东走进的那个良夜,有点儿黑》

我认为,根本原因很简单,结合上面流动比率的分析,京东已经将运营效率发挥到极限了,他们已经没有能力提高自有资金的利用率了,只能使用外部资金。

综上所述,京东净运营资本下降并非是因为运营环境在恶化,恰恰相反,这是由于运营效率提高而导致的。由于对自有资金的利用率已到了非常高的状况,所以,他们不得不通过债权融资的方式获得外部资金。

作者赵骐,东哥投后管理行业分析师,有不同观点,可以加微信 qizhaowow交流互动。

编辑Nicole,东哥投后管理合伙人,可以加微信8735271交流互动。东哥投后管理招聘1名资深行业记者/分析师,欢迎投递简历,待遇从优,加东哥微信,非诚勿扰。

往期财报解读推荐

李成东|从5.5%到16.1%,解密京东如何坚持低价策略又能提高毛利率