之所有说是必然,是因为目前欧美发达国家的金融市场和实体经济严重背道而驰。2020年因新冠肺炎疫情暴发,全球主要经济体除中国外都出现了不同程度的下行。2020年,美国、德国、日本、英国、法国、西班牙、意大利等国

作者 | 金莱

来源 | 财经观察网(ID:caijingcom)

在3月2日的国新办召开的新闻发布会上,郭树清主要谈了两大风险:第一个是国外的股市,第二个是国内的楼市。

一、欧美金融资产泡沫迟早破灭

在发布会上,郭树清表示:“我们很担心金融市场,特别是国外金融资产泡沫哪一天会破裂。”

从这句话中,可以明显地看到郭树清已经认定欧美金融资产泡沫必然破裂。之所有说是必然,是因为目前欧美发达国家的金融市场和实体经济严重背道而驰。

2020年因新冠肺炎疫情暴发,全球主要经济体除中国外都出现了不同程度的下行。

2020年,美国、德国、日本、英国、法国、西班牙、意大利等国家GDP分别下滑3.3%、3.5%、4.8%、9.9%、8.3%、11%、8.8%。

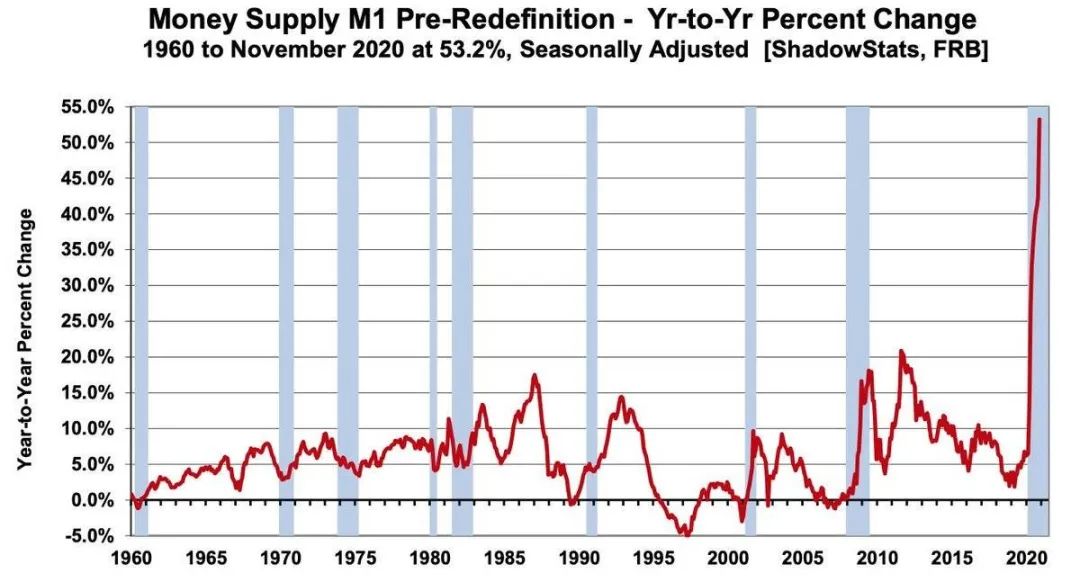

尽管这些国家实体经济一片哀嚎,但是因为各国都采取了积极财政政策和极度宽松的货币政策。

据路透社统计数据显示,2020年美国财政部和美联储已向市场投放达超18.3万亿美元的基础货币流动性,加上欧洲、日本、英国等国家央行的注水,2020年全球金融系统被注入大约22万亿美元的流动性。

这么庞大的流动性让全球的金融资产出现出现了前所未有的暴涨。

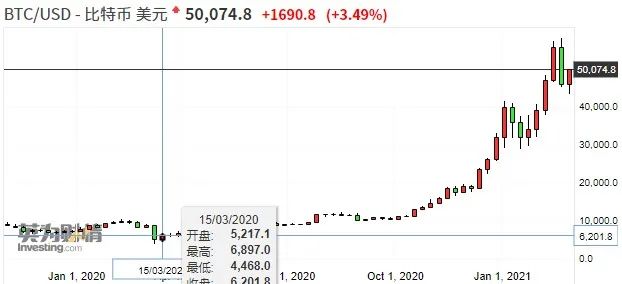

道琼斯、纳斯达克、德国法兰克福、西班牙圣保罗等众多指数均创出历史新高,原油、黄金、铜铁等各种商品期货价格纷纷暴涨;而最疯狂的是加密货币,在短短一年的时间内比特币价格从5000美元飙升至5万美元,暴涨10倍。

这样一个与实体经济背道而驰的巨大金融资产泡沫,迟早会被迫调整,这就是海外投资者与郭树清目前最担心的一件事。

海外投资者之所以担心,是因为他们知道资产泡沫随时有破灭,再次之前他们必须找到避风港湾,而这个避风港,就是中国。

因为去年中国经济增速为2.3%,成为全球唯一实现正增长的主要经济体。

二、中国成避风港,全球资本加速入场

中国经济的增长加上人民币汇率走高,让中国成为全球唯一的优良“避风港”,于是海外资本不断流入中国。

据商务部2月24日公布数据显示,即便2020年全球爆发疫情,我国利用外资逆势增长,成为全球最大外资流入国。全年全国实际利用外资总额9999.8亿元(1630亿美元),同比增长6.2%,新设外资企业3.9万家。

外资流入,不仅体现在实体经济领域,还体现在金融市场。

首先,越来越多主权财富基金选择中国股票作为重要的避险港湾。

去年,全球最大主权财富基金——挪威政府全球养老基金(NBIM)持有的中国股票资产增加了844亿元至3205亿元人民币,前三大重仓股是阿里巴巴、腾讯控股、美团,持仓市值分别为425亿元、380亿元、127亿元。

进入2021年,国外对中国股票资产的配置明显加快,多家新能源板块公司频频获得外资增持。

从上图可见,前2月北向资金对宁德时代增持速度明显加快,而被增持的新能源企业还是有美国上市的信义光能、大全新能以及港股上市的金风科技等。

而在去年增持了844亿元中国股票资产的NBIM,目前持有的人民币资产占其资产管理规模的3.8%,距离10%还有很大的增长空间,目前仍在扩充中国股票投资团队,他们还将继续增持中国股票资产。

国外资本对中国金融资产的加速配置,不仅仅局限在股票市场,还有债券市场。

去年境外央行类投资者净持境内债券规模达到471亿美元,高于过去五年平均值411亿美元。

而在今年1月,面对美债收益率持续飙涨令中美利差收窄至190个基点下方,众多主权财富基金与海外央行对人民币债券的配置热情依然不减,当月境外机构增持了1719.31亿元的人民币债券,让托管总面额达到30567.75亿元。

但是海外资产大量涌入中国也带来一个问题,那就是经济高度全球化下中国经济与全球高度相连,一旦国外金融泡沫破裂,肯定会有大笔的外资撤出中国去国外抄底或者救火,这将给我国金融稳定和经济发展带来巨大冲击。

这正是郭树清等中国金融监管部门所以担心的,而这其中就涉及到郭树清这次发言的另一重点——楼市。

三、楼市:中国金融体系最大“灰犀牛”

在去年12月份,郭树清就曾表示房地产是现阶段中国金融风险方面最大的“灰犀牛。而在3月2日的发布会上,郭树清再次重申了这一概念。

郭树清之所以再次强调房地产风险,是因为国内房地产贷款占比已经到了一个很危险境地。

因为房地产贷款引发的2008年次级危机爆发前,美国房地产抵押贷款超过当年GDP的32%。那么现在中国房地产相关贷款到底是占到GDP 多少呢?

据人民银行统计,2020年末 ,房地产贷款余额49.58万亿,房地产开发贷款余额11.91万亿,两者合计61.49万亿。

而2020年中国GDP总量为101.6万亿元,这意味着与房地产相关的贷款占到了当年GDP 的60.5%,这一比例接近2008年美国次贷危机发生前的2倍。

而除了贷款,进入房地产行业的还有大量的债券、信托资金。

这么一笔庞大的贷款,给我国金融体系带来的风险无疑是十分巨大的,特别是在国外金融资产泡沫随时有可能破灭的时候。

一旦国外金融泡沫破裂,也会严重波及国内金融市场,出现各种金融产品价格大幅下跌的情况。如果这时导致楼市暴跌20-30%,那么中国经济很可能因此停滞数年。

这并非危言耸听,因为房价产生的经济危机太多了,上世纪以来世界上130多次金融危机中,100多次与房地产有关。而我们的邻国日本之所以经济停滞了近30年,就是因为1990年的股市、房价的崩盘。

因此,面对房地产这只“灰犀牛”,国内高层可谓慎之又慎,正通过各种严厉措施控制房贷规模的增长。

去年8月,国家对12家重点房企试点“三道红线”,今年年初“三道红线”范围将扩大到30家;12月31日,央行和银保监会发布了《关于建立银行业金融机构房地产贷款集中管理制度》,对银行设置了房地产贷款余额和个人住房贷款占比两个上限。

双管齐下下,2020年房地产贷款增速8年来首次低于各项贷款增速,房地产金融化泡沫化势头得到遏制,但是对于化解房地产风险来说,这只是一个开始。