在2017年下半年,要问什么智能设备最热门,那非智能音箱莫属。这一年,国外的微软、苹果,国内的腾讯、百度、阿里、小米、讯飞,无一不在紧锣密鼓地筹备语音平台和智能设备。关于当下

在2017年下半年,要问什么智能设备最热门,那非智能音箱莫属。这一年,国外的微软、苹果,国内的腾讯、百度、阿里、小米、讯飞,无一不在紧锣密鼓地筹备语音平台和智能设备。关于当下智能音箱行业讨论有很多。争议也好,看衰也罢,亚马逊Echo确是真成功了,你是否看透了它的全貌?

以史为鉴可以知兴替。本文,就是追溯到商战历史的深处,剖析Echo音箱从发布至今的商业历程,推导亚马逊语音战略的全图。

一、总述:Echo的发展历程和三维解读

第一台Echo音箱发布于2014年11月。从那开始,Echo 就一直充当着行业的标杆和领头羊。

从数据上看,Echo的表现非常惊艳。

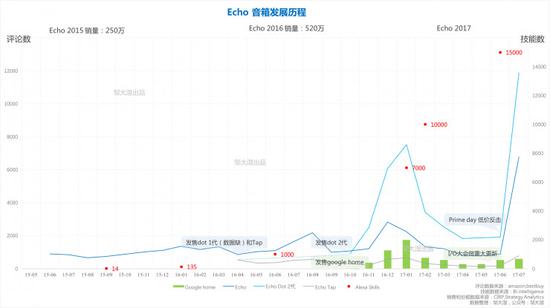

销量层面,15年Echo 年度出货250万台,2016年激增到520万台。(数据来源:CIRP)

技能层面,亚马逊技能平台从15年6月对外开放以来,在16年6月达到1000,在17年6月达到15000。(数据来源:Bi Intelligence)

竞争层面,Google 在16年5月对外公布,11月份发货,在Q4季度抢夺了整体智能音箱市场的10%份额,而亚马逊依然是霸主,占88%。(数据来源:Strategy Analytics)

年度的宏观的数据往往不够具象。通过抓取亚马逊、Bestbuy两大网站的购买评论为参考指标。我们能把宏观的数据拆解到每个月,推演全局的商战历程,具体如下。(以Q4的数据验证,亚马逊和谷歌的总评论数占比和份额占比大体符合)

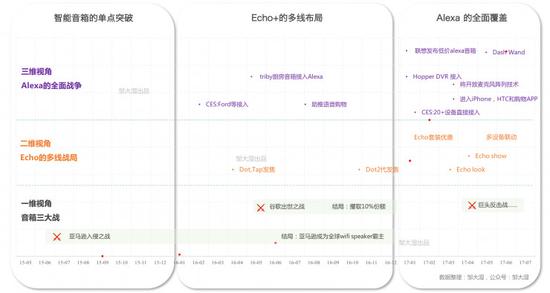

3年里,这个行业风起云涌,亚马逊的策略貌似也杂乱无章。但我们抽丝剥茧,可以按三维视角,来重新看待这场精彩商战。站在一维的视角,是Echo智能音箱的斗争;二维的视角,是亚马逊构建的Echo+,多产品线的布局;三维的视角,以Alexa为载体,多行业设备的全面覆盖。

一维视角:智能音箱的单点突破,Echo的三大战

音箱是亚马逊入侵语音设备行业的先锋队。从2014年底到现在。亚马逊在音箱品类,先后展开三次大的商业战役。第一场战役是入侵之战,从15年6月Echo正式发售,到16年底,历时一年半,Echo音箱将原本联网音箱行业霸主sonos挑落在地。第二场战役是Google Home出世之战。Google home发布于2016年10月,11月4日正式发售,对亚马逊造成了不可小觑的威胁。第三次战役是谷歌的发力和亚马逊反击。谷歌在17年5月I/O大会上,发布Google home重大更新,次月销量有明显提升;亚马逊以7月15日会员日为爆发点,开展了史无前例地低价反击。

二维视角:Echo的多产品线布局

亚马逊Echo在2016年的智能音箱市场占有率达到了巅峰的88%,而这显然是无法保持的。谷歌、苹果等巨头的进入,一定会不同程度地削减它的份额。既然Echo的单线战场,必然遇到巨头的侵蚀。那就利用Echo多产品线的协同,谋求更高维度的竞争力。在Echo产品线的拓展方面,产品演进基本可以遵循两大路线。

一条是沿着声学的路线,以在价格和音质产品矩阵中,全系列覆盖;另一条是沿着视觉路线,以Echo Look为突破口,摸索前行。

三维视角:Alexa的全设备战争

从2014年底到现在,以Echo为代表的智能音箱一直是研究讨论的焦点。但当我们在讨论它的时候,真正在讨论什么,是音箱这个品类吗,是Echo 系列的智能设备吗?都不是。是它背后的Alexa语音平台。亚马逊在7月低价反击Google Home,表面是音箱品类的份额之争,深层目的是让搭载Alexa的设备,尽可能抢先覆盖用户家庭。在这方面,亚马逊在今年的举措尤为迅勐激进。

二、Echo音箱的三大战役:挑落Sonos,终成霸主(2014.11-2016.12)

如果你站在2014年年末,你会如何将这一款的音箱推向大众?14年至今,Echo的发展历程可圈可点。亚马逊在推广Echo的时候,采取了先锚定,再突进,立根基的三步走。

1、先锚定:一个音箱,会说话的音箱(2014.11-2015.5)

亚马逊初期的宣传,集中在Echo的语音功能,声控音乐、百科题、查天气、设闹钟……Echo的智能给当时的民众留下很深的印象,但人们对它的基本认识,也是写在亚马逊官网的那个词:Speaker。Echo 是一个音箱,一个会说话的音箱。

It‘s a speaker above everything else。—— 知名科技网站The Verge评论

在音箱之上,人们再来考虑它的智能。遇到这样新事物时,大众往往会有很多的顾虑。“样子好丑”,“有siri,要它何用”,“隐私要被泄露了”,“alexa,告诉我亚马逊什么时候赢利”……

诸如此类的抨击在那时候并不少见。毕竟,Echo的第一个吃螃蟹的。但亚马逊的策略也非常激进。Echo定价199美金,初期接收到邀请的Prime会员可以用99美金购买。199美金是中高端蓝牙音箱Sonos play 1的定价。Echo初期瞄准的业内标杆,就是它。

立足于音箱本身,以Sonos 1 为对标,半价预售,初期Echo吸引了大量的尝鲜者,点起了星星之火。

If the sound quality is on par with my Sonos 1, then $99 would be a bargain。——某初期购买用户评论

以低价获得尝鲜者,是一种绝好的策略。但未来真正的困难,在于如何以将近200美金的原价卖给早期用户。亚马逊正式发售前的半年里,在产品层面做了三件大事。

一是接入主流的音乐平台Pandora,之前只能播放Amazon music的音乐,其他平台音乐需要用蓝牙连接音箱播放,这一功能对音乐播放的体验有很大提升;

二是开发了家居类的技能,可以连接Phillip hues等智能电器,这让很多家居控大呼过瘾。同时开放了Alexa skills 平台,设立奖金,鼓励开发者开发技能应用。

三是支持ifttt,通过ifttt,Echo可以连接google calendar,Evernote,to do list等海量应用,在个人生活的场景上大放异彩。

2015年6月,亚马逊还把Echo 的定价降到179美金,正式向全美国售卖,开启了向行业大哥Sonos的正式挑战!

2、 再突进:锁定用户,推及大众(2015.6-2015.12)

除了科技爱好者,谁还会是early adopters?

提到early adopters,大多数人想到的是科技潮人,他们喜欢抢先体验科技产品,他们是带动大众消费的意见领袖。这群人固然是Echo的初期用户,但并不是全部。通过对亚马逊开发购买ehco后的一个月购买用户评论采集,我们还原了如下的五大类种子用户和一类流失用户。

通过分析初期用户的购买评论,我们可以得出如下四条结论。

· 科技潮人、音乐发烧友、残障人士、办公达人是初代Echo典型的种子用户,对产品的评价很高。随着产品的更新和商业的运作,最终推演至更为广大的普通家庭。

· 音质的抱怨比较少。普遍的观点是,音质虽然比不上bose和sonos,但是还不错。

· 这个时期的技能并不多,但基础的语音控制、问询、闹钟,依然被大家喜爱接受。

· 吐槽人群几乎都在抱怨智能回答愚蠢,回答不如siri,这部分人在未来会逐步流失。

3、立根基:三路战线,直取霸主(2016.1-2016.12)

在整个2015年,亚马逊一共卖出了250万台Echo设备。而这个数据,在2016年,达到了惊人的520万。

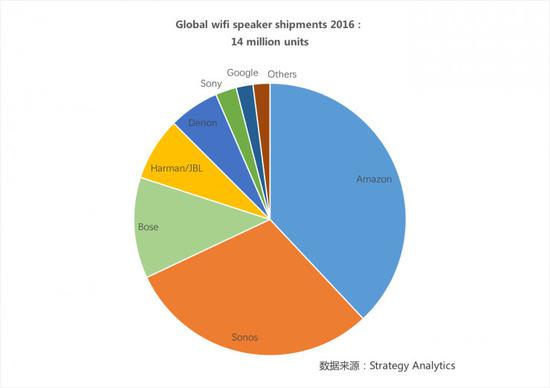

根据Strategy Analytics公布的数据,在2016年联网音箱市场,亚马逊成功超越了Sonos,成为第一霸主。同时,受亚马逊Echo的推动,整个行业出货量较2015年提升了62%。

从2015年的初出茅庐,到2016年的独占鳌头,亚马逊做了什么。实现了Echo出货量2倍的增长?

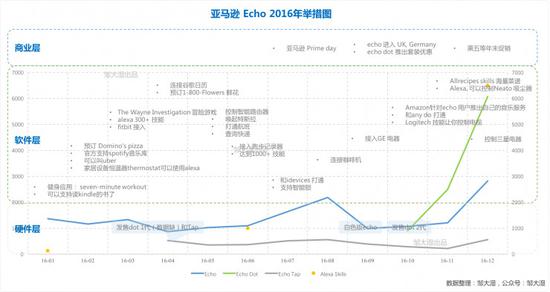

这个问题,核心在于两点:技能的飞速拓展和Dot的低价推动。

为了全面剖析这个问题,我们把关键因素划分为:软件层、硬件层、商业层三部分。按照月份,分别分布如下。

其中软件技能方面,从年初的135个,一路飙升到年末的将近7000个。在智能家居、音乐影音、互动娱乐等方面给用户带来了持续的期待和满足。

在硬件和商业层面,上半年发售了Dot 1代(89$)和 便携式的 Tap(129$)。据说Dot 1代售价3个月内卖断货。谷歌在下半年推出了Google home,亚马逊也争锋相对推出了Dot 2代,更小巧,价格更低(49$)。Dot在商业上的杀伤力是巨大的,它不仅靠低价覆盖了大众市场,更和高端音箱达成了和解共存。Dot可以连接高品质的Sonos Play,让Dot 接受指令,Sonos 播放音乐。

技能的飞速增长和Dot的低价推动,成就了2016年的亚马逊在2016年联网音箱市场的霸主地位。

从14年到16年2年时间里,亚马逊和Sonos的争霸并成功胜出。但这个市场并不安宁。不断爆发的语音设备市场,谷歌也在筹备着。16年下半年Google Home 横空出世,在短短的Q4一个季度里,破局抢下了智能音箱市场的10%份额。谷歌看准了人们的需求,也洞察到了亚马逊的软肋。

其中的商战演绎,敬请期待下篇。