北京值得买科技股份有限公司(以下简称“值得买科技”)的招股说明书在证监会官网挂出,这意味着别名“色魔张大妈”的“什么值得买”运营方正发起IPO冲击。

4月12日,北京值得买科技股份有限公司(以下简称“值得买科技”)的招股说明书在证监会官网挂出,这意味着别名“色魔张大妈”的“什么值得买”运营方正发起IPO冲击。2011年成立的值得买科技,如若成功过会,将成为“中国电商导购第一股”。

发展数年,什么值得买紧紧绑定阿里、京东等主要客户,其超过一半的主营收入来自阿里。公司亦使出五花八门的营销手段来吸引流量,曾创单场活动花费超600万元的纪录,2017年付给百度180万元加入其“竞价排名”。

4月20日,新京报记者致电什么值得买信息披露负责人并发送采访提纲,截至目前尚无回复。

主营电商导购,曾陷风波

公开信息显示,值得买科技成立于2011年。公司创始人和董事长隋国栋,自2011年底至2015年10月担任北京知德脉信息技术有限公司(值得买科技前身)执行董事、CEO,从2015年10月至今担任现职。截至招股说明书签署日,隋国栋直接持有公司57.78%的股份,并通过国脉创新间接控制公司10.00%的股份,合计控制公司67.78%的股份。

近三年来,什么值得买规模迅速增长。2015年公司仅有263人,截至2017年末人数增长到561。招股书披露,2015-2017年度,公司职工薪酬分别为3563.14万元、8656.48万元及13436.31万元,2015-2017年的年复合增长率达94.19%。据此计算,公司人均薪酬从2015年的13.5万元上涨到2017年的24万元。

招股书显示,什么值得买业绩靓丽。2015-2017年净利润分别为1934.59万元、3516.37万元和8624.14万元。什么值得买方面表示,独特的UGC(用户贡献)内容运营模式和海量的优质内容成为该公司区别于其他竞争对手的核心优势。在各种内容来源中,UGC约占70%-80%。其他内容来源还包括编辑贡献、商家贡献等。

什么值得买网站及客户端,主要为电商、品牌商等提供信息推广服务。招股书显示,电商导购业务的主要流程包括优惠信息发布、用户下单购买、联盟平台客户反馈实际完成交易金额和佣金、佣金确认与结算等。

根据Google Analytics 和友盟统计,2017年什么值得买网站及其各类移动客户端平均月活跃用户数达到2401.99万。2015年至2017年的月活跃用户数复合增长率为39.32%。

业务壮大的过程中,什么值得买也曾陷入风波之中。

2014年11月,有媒体报道称,多位消费者反映遭亚马逊“砍单”,他们在亚马逊网站购买一款94元的扫地机器人后,却被单方取消。

新京报记者在中国裁判文书网查询到的2017年多封判决书中,世纪卓越公司(即亚马逊)均表示,取消订单的真正原因是由于系统操作失误导致售卖的“ECOVACS科沃斯智能家用扫地机战斧CEN360”标注价格错误,什么值得买网站将该错价产品在其网站上予以推送,导致订单激增,世纪卓越公司将库存商品发货后,取消了后续订单。

2015年7月,什么值得买内再次曝出山寨BOSE的虚假官网优惠信息,并被指“秒删”假货相关评论。对此,隋国栋发文表示,“很多爆料信息是不全面的,或者失效甚至错误的。小编也会犯错误,而且有的错误犯得比较小,这次犯得很大。我们的工作之一就是尽可能地少犯大的错误,尽可能不要给每天看信息的用户带来实际的经济损失。”

前5大客户贡献62%收入

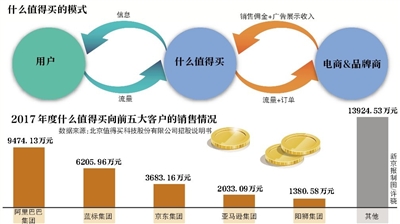

招股书显示,什么值得买的客户结构较为集中,2017年,公司前五大客户合计贡献了22776.92万元收入,占比62.06%。

该公司第一大客户为阿里巴巴集团,销售金额9474.13万元占比25.81%;第二大客户蓝标集团销售金额合计6205.96万元占比16.91%。第三大客户为京东集团,贡献3683.16万元收入,占比10.04%;此外,亚马逊集团贡献2033.09万元收入,占比5.54%。其中,阿里巴巴集团和京东集团,从2015年至2017年连续三年位列该公司前五大客户之中。

新京报记者注意到,什么值得买的高管曾在大客户公司担任要职。招股书显示,什么值得买CEO和首席营销官那昕曾任京东集团发展战略部高级总监、京东智能集团副总裁。什么值得买称,那昕具有丰富的电商行业人脉。此外,什么值得买董事会秘书兼高级战略总监柳伟亮,加入该公司前历任京东集团发展战略部战略分析师、高级经理。

虽然上述两位高管曾任职于大客户京东,但什么值得买表示,其与客户重庆京东海嘉电子商务有限公司不存在关联交易。“上述客户不存在为发行人承担成本费用、利益输送或其他利益安排的情况。”

除了京东之外,阿里旗下的阿里妈妈是什么值得买主营业务即导购业务的最大客户。2015-2017年度,什么值得买对阿里妈妈的电商导购佣金收入分别为2076.92万元、5036.30万元及6020.06万元,占电商导购佣金收入的比例分别为34.03%、51.50%及67.41%。

新京报记者梳理发现,什么值得买从各平台获取的佣金比例差异较大。2017年,什么值得买对阿里妈妈收取的佣金比例为3.23%,而对京东旗下京东海嘉收取的佣金比例是1.49%,仅相当于前者一半。

纵向来看,什么值得买对主要客户收取的佣金比例都在整体下滑。2015-2017年,什么值得买对阿里妈妈收取的佣金比例分别为4.09%、3.47%及3.23%。同期,对京东海嘉收取的佣金比例分别为1.55%、1.44%及1.49%。

那么,佣金率的决定权到底在谁手中?什么值得买表示,佣金率主要由客户决定。导购网站对于电商企业联盟平台及其他第三方联盟平台的佣金政策控制力度有限,包括享有佣金的商品、佣金比例等。

4月20日,新京报记者致电什么值得买信息披露负责人并发送采访提纲,截至目前尚无回复。

巨资引流,跨界项目亏损

面对阿里、京东等大型客户,什么值得买的体量远低于合作方,该如何提高议价能力?

什么值得买在招股书中指出,由于行业发展潜力巨大,吸引了众多资金进入该行业,更多市场竞争者的加入将使得行业对用户流量的争夺更为激烈。同时由于用户选择的增多,企业获取并留住用户的难度增加。

在此情况下,一向自称不烧钱的什么值得买也开始融资烧钱。2016年1月,什么值得买宣布完成1亿元融资,是平台成立5年来首次融资,投资方为华创资本。该笔资金被声称用于增强用户回馈和内容激励机制,构建消费类内容原创平台。

新京报记者查阅工商资料显示,2015年10月,什么值得买发生工商变更,共青城尚麒新增为股东并持有公司160万股,占比4%,名列第五大股东。这一股权结构一直维持到冲击IPO之前。

新京报记者注意到,宣布融资当年,什么值得买营销费用大笔增长。招股书显示,2015年至2017年,发行人的推广费用分别为1604.16万元、2111.06万元和4204.13万元。其中,2017年推广费用相当于净利润8624.14万元的一半。

什么值得买表示,行业竞争较为激烈,用户流量获取成本不断提升,需不断提高广告宣传推广支出以保持用户规模的持续增长。据招股书披露,为增加流量,公司支付给各搜索引擎不菲推广费,主要计费模式为CPC,即按点击次数付费。2017年,第一大服务提供商为百度,第二和第三分别是360搜索和搜狗,计费模式均为CPC,点击量分别为3207785、1357074和94000,单价分别为0.58、0.68和0.58,金额分别是184.56万元、92.09万元和5.43万元,合计282万元。

什么值得买表示,在付费搜索模式下,其会对不同的关键词进行报价,通过竞价的方式获得搜索引擎有利的位置,按照实际的效果支付。通常情况下,出价越高,排名越靠前。

除了依靠百度等搜索渠道,什么值得买还在引荐流量渠道花费明显增加。公司通过在腾讯(微信)、微博、hao123、360、银联、联通等知名平台推广获取引荐流量。招股书显示,该项业务在2015年的第一大服务提供商为北京欢喜广告有限公司,其内容为hao123导航广告,单价为141.51万/月,总金额287.14万元。

到2017年,什么值得买第一大服务提供商为北京伟诚文化传播有限公司,内容为微信公众号贴片广告、微信公众号菜 单栏广告,价格5000-35000元(含税)/月,进该公司的总金额就达374.34万元。

除常规渠道外,什么值得买还曾在过去两年斥巨资办活动。2016年5月,公司举办了第一届“值友节”,公司支付的业务推广活动费合计为201.57万元。到了2017年的第二届“值友节”,此项费用则高达601.29万元。

此外,什么值得买还在2017年通过联通沃商店、高铁火车票、机场杂志、加油站等投放广告,以赠送话费或手机流量等方式激励用户注册并下载App,该类推广金额约为500万元。

在传统导购业务竞争激烈的情况下,融资后的什么值得买大举跨界。

2016年11月,什么值得买的海淘代购平台贝窝网正式运营。招股书显示,2016和2017年度,公司的海淘代购平台服务的收入分别为17.13万元及119.41万元,毛利额分别为10.26万元及61.43万元,毛利率分别为59.88%及51.44%。不过,主要经营贝窝网的无忧直购尚处于亏损状态,2017年的净利润为-301.93万元,所有者权益为-315.83万元。