阿里、腾讯、华为、万达等巨头用来防备友商的护城河很深、很宽。但在《反垄断法》缺乏实质性威慑的情况下,最大的风险并非来自友商。

企业是否拥有“又深又宽的护城河”是巴菲特选择投资标的重要考量,被他相中的有可口可乐、美国捷运、吉列等无一不是如此。

何谓护城河?老巴语焉不详,旁人莫衷一是:品牌、市场占有率、技术创新、垄断性、成本优势……

一道“护城河”往往不够:品牌、市占率防备“友商”,垄断性或者低成本优势阻止新玩家,创新防止被创新颠覆……诺基亚手机的护城河可谓深宽,但防御并不周全,以致陷落。

其实企业被消费者、所在社区乃至国家需要才是最好的“护城河”。比方说直接、间接创造1000万就业的企业怎能轻易倒掉?职场何尝不是这样,“老板离不开”比“老板是姐夫”更让打工者心安理得。

说到这里有必要区分“大而不倒”与“不可或缺”,若把前者视为干成将招致极大风险。

万达——“大而不倒”的典型

“大而不倒”是流传极广的江湖传说。对于顶级金融机构或许真是这样:一家不行了整个国民经济都会受牵连甚至波及全球,比如房利美和房地美。

不过也不尽然,曾被认为“大而不倒的”雷曼兄弟就没挺过2008年那场危机。雷曼兄弟的最后挣扎被索尔金写进书中,被柯蒂斯拍成电影《Too Big to Fall》。

远的不说,眼前的例子就是万达集团。

截至2017年6月末,万达商业地产(简称“万达商业”)总资产、净资产分别为8227亿、2299亿,也就是说负债达5928亿。近6000亿负债中,有息贷款总额为2791亿,预收款项为1462亿,应付账款及其它应付合计为1129亿。巨债压身,上半年经营活动现金流净额仅为116亿。若金融机构鼎力支持,倒是有惊无险,否则不堪设想。

还须注意“资本承担”,就是把已开建的项目搞完要投的钱。仅财报披露的20个在建项目,总规划面积就达5255万平米。按每平米建安成本5000元计算,完成这20个项目需要投入2600亿。假设项目完成度为50%,则还要投1300亿,否则项目就会烂尾。

万达集团旗下文化、影视、体育、金融板块体量亦十分惊人。2017年,这四个板块总收入超过1500亿。

万达还是海外投资“急先锋”。据媒体估算,截至2017年6月末,万达海外投资总额约为2500亿。由于风险控制、标的选择方面存在种种问题,万达海外投资风险敞口在1000亿以上。

若仅仅是万达商业的倒掉,金融机构立时就会出现2800亿坏账,数百家承建单位将面临绝境,数十万建筑工人失业,不知多少供应商要上门讨债,不知多少买家被迫走上维权道路……以上直接影响被“多米诺效应”放大后,极有可能引发全国性金融风暴。

就集团整体而言,6000亿负债、1000亿资本承担、1000亿海外投资风险敞口,合计8000多亿。万达集团曾经是“大而不倒”的典型。

“国家、社会承受不了我们倒掉”或许是令王健林们有恃无恐的“护城河”。

“风险敞口”迅速收窄

2017年7月以来万达集团所经历的“磨难”说明,从“大而不倒”到“倒不倒是你自己的事”只需半年。

2013年起,文旅项目被视为万达广场的升级换代产品。青岛东方影连续几年都是集团“一号工程“。

2015年7月,王健林亲自发布“万达旅游发展战略”,宣称到2020年万达将在全国建成15个文旅项目,年接待游客2亿人次。

2017年7月10日,形势急转直下,万达将13个文旅项目及76家酒店转让给融创,总价631.7亿元。

13个文旅项目,意向投资金额达5500亿,总建筑面积5900万平米,其中可售4970万平米。摩根士丹利研报称销售收入将达7700亿,净利润率为15%至20%,即1155亿到1540亿!

76家酒店,总建筑面积325万平米,客房2.29万间。

“有万达在,上海迪士尼20年难盈利!”王健林言犹在耳,突然大肆甩卖令人称奇。

转让价格令人感动:13个文旅项目按注册资本、76间酒店按净资产!

附加条款令人发指:万达向融创提供296亿贷款,期限3年,利率为银行基准利率。296亿刚好是收购13个文旅项目的对价。融创用不到300亿向万达购买净利润超过1100亿的资产,还要向万达借钱!

(融创公告截图,卖方指万达,买方指融创)

或许原始协议过于惊世骇俗,7月19日正式缔约时做了几方面的调整:

一是由广州富力并购万达酒店资产(融创不能吃独食);二是文旅项目对价大幅提高、酒店对价大幅降低,总对价变化不到1%,说明这是融创与富力间的利益瓜分,与万达无关;三是万达不必借296亿给融创了。

交易完成后,万达商业失去80%以上的土地储备,酒店几乎全军覆没。不久后,万达又陆续减持资产:将长白山项目让给孙喜双、数座万达广场甩给朱孟依。

粗略估算,一系列资产抛售令万达集团负债及资本承担减少2000亿以上。

与此同时,万达亦大手笔减持海外资产。2017年上半年,媒体估算万达海外投资超过2500亿。而根据王健林“工作总结”,2017年末万达集团资产7000亿,国内资产占93%,国外资产占比7%,即490亿。

半年内,万达集团国内风险敞口至少降低了四分之一,海外投资风险敞口降低了四分之三。这个过程还在继续。

在《2017年工作总结》中,王健林宣布分别成立“商管集团”和“地产集团”。前者是“纯粹的商业物业持有和运营管理商”后者负责开发万达广场等重资产,但有“一个很低负债上限。不求做大,主要看利润。”

商管集团轻资产,地产集团小而美,王健林勾画的“新万达”风险非常低。#人畜无害#

“大而不倒”不算护城河

昔日的万达不仅“大而不倒”,而且喜欢“吃独食”。缺钱就去贷款,股权架构很“纯洁”,尤其是不会接纳非财务投资者。

刚刚进入2018年,情况就发生了变化。

根据2016年9月私有化时的约定,如万达商业两年内未能在A股上市,万达将向部分投资人回购合共14.41%股权并支付10%~12%年息。表面上是股权融资,实则是刚性兑付。

2018年1月29日,腾讯、苏宁、融创、京东联合投资340亿帮万达商业“过桥”。“腾苏融京”并未得到硬性承诺,只有一句“各方将共同推动万达商管集团尽快上市。”万达集团高级副总裁刘朝晖表示,即使5年内万达商管无法上市,也不存在任何回购条款。也就是说,万达集团“不得不还的钱”少了340亿!

2016年2月,万达影视+传奇影业准备“打包”注入万达电影(002739.SZ)曾按350估值融资100亿并承诺1年内上市,否则回购并付15%年息。

2017年7月,万达电影第二次因筹备重组停牌时,万达影视股东中已有多家合伙制投资机构离场,涉及数十位投资人。

时至今日,万达影视注入万达电影依然遥遥无期,预计更多参与私募的投资人会要求回购。届时融创、腾讯、阿里们组团投资百亿的一幕或许又要上演(注:融创与万达有约,“在电影等多个领域全面战略合作”)。详见本周二(2月6日)虎嗅精选付费专栏《财报透露的真相》发布的《万达电影开盘是否“补跌”》。

万达商业、万达影视是万达集团旗下核心企业。即便只是财务投资者,腾讯们为保障自身权益也会监督大股东行为,客观上会改善万达集团的公司治理、进一步降低风险。

不管是自己觉悟,还是迫于外力,王健林已经明白“大而不倒”是祸不是福。

“大而不倒”企业的出现,给国家社会带来潜在风险。积极的对策是把超大企业变成大企业,再把大企业变成中小企业。假如该企业幡然悔悟,尽自可以小而美、美而久。

“不可或缺”才是护城河

注重社会责任的企业,不应追求“大而不倒”,应当让自己“不可或缺”。

所谓“不可或缺”就是国家、社会、消费者需要你,你的存在不可被替代。

李嘉诚面向未来的家族资产布局就体现出这个思路。2015年重组完成后,李家核心资产被注入长江和记实业(00001.HK),包括零售、港口、能源、基建、电讯五大板块,业务遍及全球24个国家(主要分布在欧洲、北美),2016年息税前利润109亿美元。

尽管听起来不算很多,但五大产业均关乎国计民生,在可预见的未来不可或缺。李嘉诚的安排可以保证玄孙仍为世界顶级富豪,轻松打破“富不过三代”之魔咒。详见本周五(2月9日)虎嗅《财报透露的真相》发布的《李嘉诚的财富观》。

互联网公司的不可或缺性也与“跑道”有很大关系,如游戏业务就不值得讨论。

下面以BAT为例说明如何估量目标企业的“不可或缺”性:

假如腾讯倒了,钉钉、易信等数不清的IM应用会迅速填补微信留下的空白。经过几周的适应,数亿用户将重聚在某个幸运的社交平台。

假如百度倒了,腾讯、阿里、搜狗、奇虎们有能力内填补百度搜索留下的空白,但要花上几个月。

假如阿里倒了,京东、苏宁、唯品会、聚美优品们的交易金额加起来不到阿里电商平台的一半,更无支付宝这样强悍的金融平台。

纯互联网应用,为新增客户提供服务的边际成本非常低。本月用户1000万、下月用户1个亿,只要底层架构合理,增加宽带、服务器成本就行。

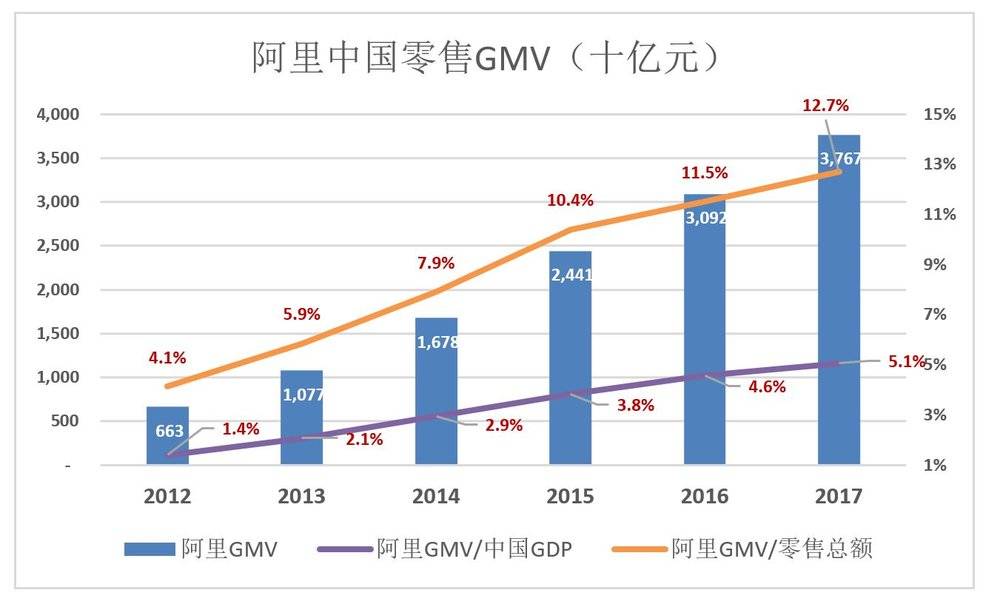

电商、金融不是纯互联网应用。今年成交额1000亿,明年做到2000亿已经非常难,做到3000亿绝无可能。另外支付宝即便交给银联也无人敢担保不出差池。所以阿里留下的空白,几年都难以被填补。数亿用户、数千万从业者(卖家及其上游供应商、物流产业链)都会受到重大影响,对GDP的影响不可忽视。

(注:因阿里2017财年大部分在2016自然年,因此以国家2016年GDP及商品零售总额做分母)

“不可或缺”与“大而不倒”不是一回事。通常不可或缺者必然庞大,庞大者未必不可或缺。

在中国,会玩拿地、盖房、售楼、坐地起价这套把戏者如过江之鲫。众多佼佼者与首富的差距只是“机缘”。文旅项目开发交给赵宏斌、钱宏斌、孙宏斌、李宏斌都能完成。缺乏不可或缺性却迷信“大而不倒”,是万达遭受“磨难”的根本原因。

阿里、腾讯、华为、万达等巨头用来防备友商的护城河很深、很宽。但在《反垄断法》缺乏实质性威慑的情况下,最大的风险并非来自友商。企业在国民经济中的不可或缺性才是真正的“护城河”。