电商巨头在线上流量吃紧后,借用技术入局线下实体店,传统零售商希望则以更轻巧便捷地方式搭建网络,各自在已有的逻辑中自洽。

2017年方过半,创投圈的 “风口”已经是换了一波又一波,共享单车接连交出了几份尸检报告, 共享充电宝的 “故事”许久没了动静。终于,在这两周,资本与媒体迅速把 “无人便利店”架上了舞台,使其成为被热议、追捧的新主角。

这当然是一个足够有理由火起来的话题。

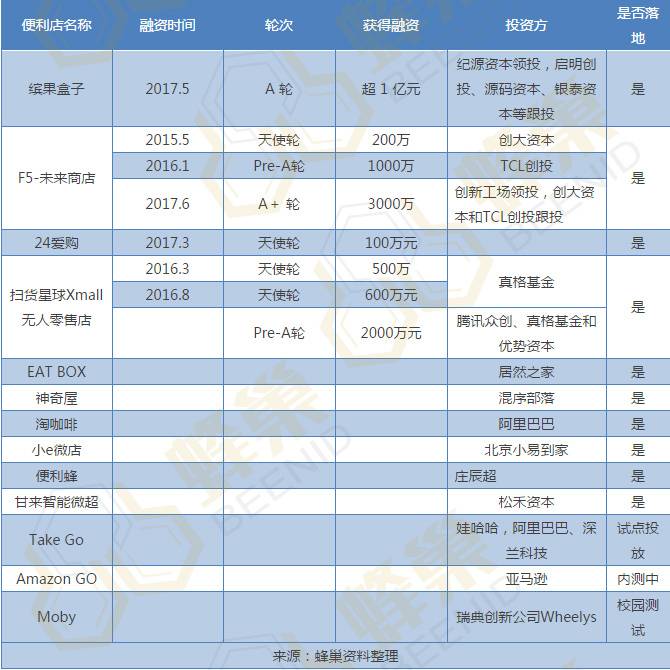

去年年底,亚马逊宣布推出名叫 Amazon Go的概念店,用户扫描进店,自动结款,免去排队、支付的操作,为 “无人零售”这个概念做足了铺垫。而从今年六月底开始,先是 “F5未来商店”获得了3000万元的A+轮融资,紧接着,“缤果盒子”宣布已完成A轮融资,金额超1亿元;传统零售品牌娃哈哈大笔一挥,和深兰科技签了份 “3年10万台,10年百万台”的单子,联手蚂蚁金服推出take go无人店,阿里在造物节上晒出的 “淘咖啡”也在朋友圈里连刷几屏。

资本涌入,巨头布局, 好不热闹,已经被 “共享”霸占太久的创投圈显然需要一个新的“IP”,因而一个被反复提及的问题是——

“无人便利店”会是一个真风口吗?

无人便利店之所以让人兴奋,原因无外乎两点:其一是在租金、人力成本的方面的优势,其二是为消费者提供更便捷的购物体验。

现有的无人便利店项目可以简单粗暴地分为两大类: 一类是以Amazon GO 、take go为代表的全智能型, 一类是以消费者自主取代收银员的半智能型。

亚马逊的Amazon GO ,打出了 “just walk out”的slogan,理想状态是顾客在通过手机扫描二维码进门后,拿上挑选好的商品便可直接出门,离开商店,顾客会收到账单,而费用已经从其Amazon账户上划走。整个过程中无需排队结账。

而国内无人便利店项目目前主流的方式是,在扫码进门,选好心仪的商品后,需要将商品集中放置到收银台检测区,再进行扫码支付,继而离店。

“租金、人力成本的大幅增长”被看作是“无人便利店”诞生的驱动因素,因此,可以看到,关于“无人便利店”的讨论集中在了能不能大幅地节约成本,提升店面坪效上来。

缤果盒子的CEO陈子林给出了这样的一个数据:

一个15平方米的缤果盒子,能提供超过800个SKU , 这与40平方米的传统便利店所能承载的SKU相当,原因是缤果盒子里不设传统便利店所有的仓储备货空间,而一般便利店需要至少4人维持运营,而缤果盒子,只需4个人就能维持40家店的运营,租金能节省大半, “运营成本却不到传统便利店的15%”。

但是,真的如此美好吗?

更低的投入成本?更高的效率?

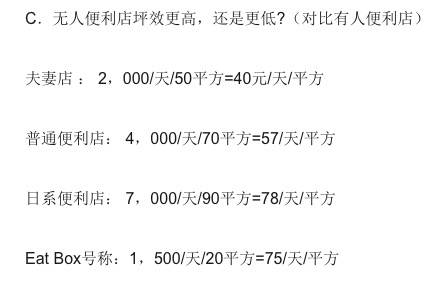

更赚钱自然是压缩成本的最终目的,在一些无人便利店创业者看来,似乎只要尽可能地让一定空间里挤进尽可能丰富的货品,加施之智能识别、支付手段,就能轻松达成。然而,资深零售人超市老万却算了另外一笔帐:

就坪效来看,无人便利店并没有优于诸如7-11之类的日系便利店,而目前20万一个的便利店盒子(20平大小)的投入成本也远远高出了一家90平的普通便利店。虽然无人便利店在资金、人力成本方面确实能占据些优势,但即使是4个人能维运40家店,或者按另一说法,2个人能维持7家店的运营,其硬件上的巨大投入,从很大程度上几乎毫不费力地能够覆盖掉费心费力想要剩下来的租金、人力成本,从提升效率上来看,较于7-11等连锁便利店也并没有明显的改善。

更便捷的消费体验?

显然,亚马逊提供的是更为流畅的购物体验,在扫码进门之后,你甚至无需再掏出手机,安心选购商品即可,但是相对来说,其对于技术也有了更高的要求。而更多产品选择的,集合型读取电子价签进行结算的方式,依旧需要用户进行 “支付”这个操作,这就意味着在结算台一定会有一定程度的顾客滞留的情况出现。

更关键的是,为了追求 “租金的便宜”,现有的封闭式的无人便利店面积都不大。国内盒子们一般只有15平到20平,除去货品占据的面积,能够容纳的人数本身已经是非常有限了,顾客能否快速地流通对于体验来说非常重要。但是为了尽可能多地满足用户的需求,吸引用户、提高客单价, “无人便利店”里有需要尽可能多的 SKU,而这又增加了用户在选择上的时间成本,如若高峰期碰到一位 “选择困难症”的朋友,店面内走不动身也是完全有可能的。想要不排队?不存在的。你看,即使是面积高达167平米的Amazon go目前能够完美运营的条件也是:店内少于20人,或者当他们移动缓慢时。

然而,我们需要把目光放得更长远一些

“无人便利店”要想真正做到便利,高密度的铺点是必须的,换句话说就是必须规模化。现有的 “无人便利店”项目,一个“店铺”的投入成本从2万到20万不等,当 “盒子”的规模化生产得以成立的时候,其生产成本也是会随之降低的。

然而,规模化不仅仅是对项目硬件设施生产的供应链提出了非常巨大的挑战,同时,也对店内销售商品的供应链有着很高的要求。而后者,不仅仅是依靠资本就能得到很好解决。

缤果盒子的背后依托着传统零售商大润发,Take go背后有娃哈哈、阿里,没有“靠山”的“草根”创业者很难仅凭资本的支持进行迅速的扩张。而反过来说,手中不具备零售资源的风投机构,若是只给项目提供钱本身,意义也是不大的,除此之外,产品技术方面的研发费用也会是一笔巨大的花销。

巨头入局,各家又有何种心思

居然之家:围绕会员的多元化场景服务

主营家居建材卖场的的居然之家,是被外界冠以 “跨界者”的头衔入局无人便利店的。然而,在他们自己看来,这不过是其在零售多元化场景下的又一次尝试。

2016年,居然之家的董事长汪林朋曾提出集团转型升级的新方向:“现在消费者已经逐渐从生理需求转型升级到精神需求,居然之家也要从之前的解决消费者住的问题进行创新。跟上大消费时代的来临,是企业发展的势在必行。”据此,做卖场、家装的居然之家开始进驻商超、健身中心等领域。而这些尝试,主要是以集团的注册会员体系作为支撑。

为了更好的沉淀用户,居然之家很早便针对集团消费者推出了会员忠诚计划,旗下会员享有专属折扣、送货上门等服务。经年下来,居然之家已经在全国范围内积累了600万名会员,其中北京会员数为50万名,这些会员都是通过购买居然之家旗下的家居商品而来。

然而,对于绝大多数消费者而言,家居建材的购买,虽然客单价非常可观,但是消费频率极低,有的甚至是一次性的,这意味着大多数的会员在居然之家这个平台上是极度缺乏活性的,而对于会员来说,自己账户中的大量积分也是没有合适的利用渠道。显然,集团需要打造更高频的消费场景去黏结消费者、盘活集纳来的会员。

为了解决这个问题,同时也是出于丰富业态的考量,在过去两年,居然之家先后在北京推出了安康超市、 怡食家超市,这两家超市主打的是进口食品,分别位于居然之家两个门店大楼的负一楼内,面积均达5000平以上。

将超市建立在自家大楼之内,很大一部分原因是为了节约场地成本,此外,寻找如此大面积的门店、场地本身就是一件非常困难的事,留给居然之家的选择并不多。

但是这带来的一个直接问题是,居然之家的大多数门店都并非处于人流密集的地带,甚至可以说是远离一般的社区、写字楼、商贸中心的,这意味着很难有稳定的客流量,直接影响的便是超市内商品的销售流通,尽管针对会员,超市开放了线上线下的一体式服务,但显然还远远不够。他们需要建立更易触达到消费人群的 “触手”。

尝试过的最直接的方式是选择人流密集的地方,诸如地铁口、社区门口,设点地推,但这方法着实也太过费时费力,累货而来还要累货而去,不划算。也正是据此,居然之家的商超业务部开始构思无人便利店这件事。

元璟资本的郭翌从去年6月份便开始关注无人零售,他告诉虎嗅,在他看来最大的亮点在于相对于传统的便利店,无人便利店能快速的扩张——标准化的盒子,意味着能快速批量生产,轻人工化的运营,意味着省去了部分招聘、培训的环节。他认为,在消费者对于即时性购物的需求尚未能得到很好满足的前提条件下,以更快的方式铺点,迅速到达人群才是关键的关键,所谓的无人、智能都只是手段,而非目的。

对于居然之家而言,相较于以传统的方式去开便利店,投放无人的盒子似乎是更便利快捷的选择之一。在采访过程中,居然之家旗下怡食家CEO安利英反复跟虎嗅强调的就是两个字:效率。

居然之家并不打算死磕所谓的无人便利店,她坦言,“我就是个做零售的,什么东西对我来讲,账算得过来就做什么,仅此而已。” 安利英认为,脱离场景讨论客单价是没有意义的,有时越密集的场所,其客单价反而是越低的,基本上消费者在便利性地买一点东西之后就离开了。”而围绕提升效率这一点,依据不同的场景,居然之家可以选择不同类型的“触手”,可以是无人便利店,也可以是自动贩售机。“有的模块你是不值得付费,你要把它打的非常成本低,组合在一起,新的这个模块才会特别的有战斗力。”

阿里:用技术赋能线下实体店,做 “水电煤”

真正点燃无人便利店这个话题的无疑是阿里。

在月初的阿里造物节上, “淘咖啡”一举亮相,于此同时,阿里CEO张勇在大会上称,希望能 “利用我们的大数据、利用我们的新技术、利用我们制造端的改革和升级,利用我们创新的金融手段,能够完成我们人、货、场的重构”,做大家的 “水电煤”。

在电商时代,阿里为商户打造线上平台,而当线上流量成本优势式微时,天花板将阿里转逼至线下。 “提供基础设施”是阿里近来在不断强调的——一如为用户提供在线交易平台的淘宝,在抛出了 “新零售”概念之后,阿里想做的会是用一套新的技术去赋能线下的实体店。

“淘咖啡”相关负责人应宏对媒体表示,“未来在技术和成本可控的前提下,这套技术将展开更多的授权合作,在商业领域进行复制和扩张。”这或许意味着,在未来不太可能看到阿里真的自主推出连锁的无人 “淘咖啡”,7月初在杭州亮相的 “淘咖啡”只是阿里一套可以应用于线下实体店的各类技术集中展示的样板间,而之后,它更可能也更有优势的,其实是去为诸多的线下实体零售商去提供成套的技术解决方案。

而最终的呈现形式也不一定是所谓 “无人便利店”的模样,而是在某些可能的零售环节实现去人工化。

比如大型超市里的无人收银台,比如传统便利店的无人结算归,或者是作为商场关门后用户即时购物需求在时间上的补充,甚至订货、防损等环节的自动化,同时通过对于线下用户行为数据的获取,反溯到线上,进而影响到后端的决策。“淘咖啡”只是阿里这一套线下零售技术落地的一种方式但却并非唯一方式,而从某种意义上说,这与京东的新通路翻盘百万便利店的逻辑是如出一辙的。

仅管阿里试水的“淘咖啡”被业内人士评价为技术上没硬货的概念噱头,不过是人脸识别+RFID技术的打包,但是已经从亚马逊挖来了Amazon Go项目负责人的阿里,在技术上的提升也是可期的。而包括一众诸如缤果盒子、 F5未来商店的创业项目,在资本的推动下也会迅速地进行技术的更新迭代。

电商巨头在线上流量吃紧后,借用技术入局线下实体店,传统零售商希望则以更轻巧便捷地方式搭建网络,各自在已有的逻辑中自洽。无人便利店作为一种补充型零售业态会在一定程度上侵蚀掉部分传统便利店尤其是夫妻店的蛋糕,但是远远谈不上颠覆,然而无人零售的相关技术的升级落地,却是一个大的方向。

现有的所谓无人便利店,相较于传统便利店,只做了前段的技术升级,但是对于零售的核心——供应链的升级改造基本上是几乎没有涉及的。

作为“新物种”,无人便利店更多将是从传统夫妻店手里抢生意,对于日系便利店的冲击不大。很大原因是日系便利店的鲜食部分占据了30-40%的销售额。虽然有F5未来商店这类的项目通过机械臂组合想解决鲜食销售的问题,但是这也对项目的扩张提出了新的难题。

今后的无人便利店是补充而非主流,无人技术落地于其他实体零售业态才是大方向。